حسابداری مالیاتی فرآیند ثبت، تحلیل و گزارش اطلاعات مالی با هدف محاسبه و بهینه سازی مالیات پرداختی است. برخلاف حسابداری مالی، که هدفش ارائه تصویری شفاف از عملکرد شرکت برای مدیران و سرمایه گذاران است، حسابداری مالیاتی تمرکز خود را بر قوانین و مقررات مالیاتی می گذارد. در این حوزه، حسابدار باید نه تنها به اعداد بلکه به تبصره ها، آیین نامه ها و بخشنامه های سازمان امور مالیاتی مسلط باشد. در واقع او میانجی ای است میان دنیای مالی و دنیای قانون.

وقتی از حسابداری صحبت می کنیم، اغلب ذهنمان به سمت ترازنامه ها و صورت های مالی می رود. اما حسابداری مالیاتی دنیای متفاوتی دارد؛ جایی که عددها فقط برای نمایش وضعیت مالی نیستند، بلکه ابزار تصمیم گیری و بقا در مقابل قوانین مالیاتی اند. این شاخه از حسابداری همان جایی است که منطق عددها باید با منطق قانون هم جهت شود. در واقع، حسابداری مالیاتی نوعی ترجمه بین زبان حسابداری و زبان مالیات است؛ ترجمه ای که اگر دقیق انجام نشود، هزینه اش جریمه، بدهی مالیاتی یا حتی از دست رفتن اعتبار یک شرکت است.

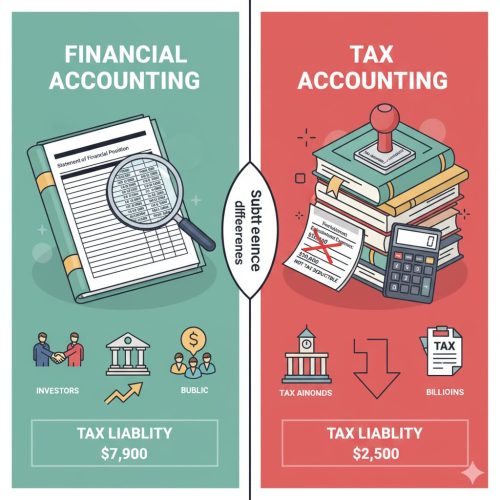

تفاوت حسابداری مالی و حسابداری مالیاتی

در نگاه اول شاید این دو شبیه به هم به نظر برسند، اما تفاوت های ظریفی دارند که سرنوشت مالی یک بنگاه اقتصادی را رقم می زند.

در حسابداری مالی، هدف ارائه تصویر واقعی از وضعیت اقتصادی شرکت است، اما در حسابداری مالیاتی، هدف محاسبه مالیات بر اساس قانون است، نه الزاماً واقعیت اقتصادی. برای مثال، ممکن است هزینه ای از دید حسابداری مالی قابل پذیرش باشد اما از نظر مالیاتی مردود شود. همین تفاوت کوچک، می تواند میلیاردها تومان تفاوت در مالیات پرداختی ایجاد کند.

| ویژگی | حسابداری مالی | حسابداری مالیاتی |

| هدف اصلی | نشان دادن تصویر واقعی از وضعیت مالی شرکت (برای سهامداران، بانک ها، سرمایه گذاران) | محاسبه مالیات قابل پرداخت بر اساس قانون مالیات های مستقیم (نه لزوماً واقعیت اقتصادی) |

| مخاطب | عموم مردم، سهامداران، نهادهای نظارتی | فقط سازمان امور مالیاتی |

| استاندارد | استانداردهای حسابداری ایران (یا IFRS) | قانون مالیات های مستقیم + بخشنامه ها و آرای دیوان عدالت |

نقش حسابدار مالیاتی در کسب وکارها

یک حسابدار مالیاتی چیزی فراتر از یک محاسب اعداد است؛ او در واقع محافظ مالی شرکت محسوب می شود. تصمیم های او می تواند مسیر یک شرکت را از پرداخت جرایم مالیاتی سنگین به سمت معافیت های مالیاتی قانونی تغییر دهد. او باید بداند کدام هزینه ها قابل قبول اند، چطور می تواند از مشوق های مالیاتی استفاده کند، و در عین حال از بروز تخلفات جلوگیری کند. در بسیاری از شرکت ها، حسابدار مالیاتی همان نقشی را دارد که وکیل مالیاتی برای پرونده حقوقی بازی می کند.

حسابدار مالیاتی با تسلط بر پیچیدگی های قانون مالیات های مستقیم، بخشنامه ها و آرای شورای عالی مالیاتی، به عنوان پل ارتباطی میان شرکت و سازمان امور مالیاتی عمل می کند. او اظهارنامه عملکرد را نه تنها به صورت دقیق تنظیم می کند، بلکه با انجام تعدیلات هوشمندانه، سود مشمول مالیات را به حداقل قانونی می رساند.

برای مثال، شناسایی هزینه های قابل قبول مالیاتی فراموش شده مانند استهلاک تسریعی در مناطق محروم یا استفاده از معافیت های صادراتی، می تواند میلیون ها تومان صرفه جویی ایجاد کند. در عین حال، او با مستندسازی دقیق و به موقع، ریسک جرایم ماده ۱۶۹ مکرر (جریمه عدم ارسال صورت معاملات فصلی) یا ماده ۲۷۷ (جریمه تأخیر در پرداخت) را به صفر می رساند.

علاوه بر دفاع در برابر ممیز مالیاتی، حسابدار مالیاتی نقش استراتژیک در تصمیم گیری های کلان شرکت ایفا می کند. او با تحلیل سناریوهای مختلف مالیاتی، مدیران را در انتخاب ساختار حقوقی شرکت (سهامی خاص یا مسئولیت محدود)، زمان بندی خرید دارایی ها، یا حتی محل استقرار کارخانه (برای بهره مندی از معافیت مناطق آزاد) یاری می دهد. در دوران بحران های اقتصادی، او با پیشنهاد استفاده از تسهیلات ماده ۱۷۲ (تقسیط مالیات) یا ماده ۱۹۱ (بخشودگی جرایم) نقشی حیاتی در بقای نقدینگی شرکت دارد. به بیان ساده، حسابدار مالیاتی نه تنها هزینه ها را کاهش می دهد، بلکه با تبدیل قوانین پیچیده به فرصت های سودآور، به رشد پایدار کسب وکار کمک می کند.

اهمیت حسابداری مالیاتی در اقتصاد امروز

در دنیای امروز، که قوانین مالیاتی به صورت مداوم به روزرسانی می شوند، بی توجهی به حسابداری مالیاتی می تواند یک اشتباه پرهزینه باشد. برای نمونه، شرکت هایی که سیستم حسابداری مالیاتی منسجم ندارند، در زمان رسیدگی ممیزین معمولاً با اختلاف مالیاتی بالا روبه رو می شوند. از طرف دیگر، شرکت هایی که حسابداری مالیاتی خود را به درستی اجرا می کنند، نه تنها از جرایم جلوگیری می کنند بلکه از مزایای قانونی همچون استرداد مالیات بر ارزش افزوده نیز بهره مند می شوند.

قوانین مالیاتی و تأثیر آن بر حسابداری

حسابداری مالیاتی بدون شناخت عمیق از قوانین مالیاتی عملاً معنایی ندارد. این قوانین نه تنها بر نحوه ثبت درآمد و هزینه ها اثر می گذارند، بلکه مسیر گزارشگری مالی را نیز تعیین می کنند. برای مثال، در محاسبه مالیات بر درآمد، برخی هزینه ها مانند پذیرایی یا هدایا ممکن است فقط تا سقف معینی قابل قبول باشند. حسابدار مالیاتی باید این ظرایف را بداند تا بتواند ترازنامه ای تهیه کند که هم از نظر حسابداری صحیح باشد و هم از نظر مالیاتی پذیرفته شود.

نقش قانون مالیات های مستقیم و به روزرسانی ها

در حسابداری مالیاتی، قانون مالیات های مستقیم به عنوان ستون اصلی عمل می کند و هر سال با اصلاحیه های بودجه ای یا بخشنامه های سازمان امور مالیاتی به روز می شود. برای نمونه، بر اساس ماده ۱۴۸ اصلاحیه ۱۳۹۴ (که همچنان تا سال ۱۴۰۴ معتبر است)، هزینه های پذیرایی و هدایای تبلیغاتی تا سقف ۳ میلیون تومان در سال (معادل ۰.۳ درصد درآمد ابرازی یا ۳ میلیون، هر کدام بیشتر باشد) قابل قبول است؛ مازاد آن به عنوان هزینه غیرقابل قبول به سود مشمول مالیات اضافه می شود.

حسابداری مالیاتی ایجاب می کند که این سقف نه تنها در دفاتر قانونی ثبت شود، بلکه در سامانه مودیان (ماده ۱۶۹ مکرر) نیز به صورت تفکیکی گزارش گردد تا از جریمه ۲ درصدی عدم ارسال صورت معاملات فصلی جلوگیری شود. عدم رعایت این الزام، حتی اگر صورت های مالی بر اساس استانداردهای حسابداری ایران صحیح باشد، منجر به رد دفاتر و تشخیص علی الراس می گردد.

تأثیر آرای دیوان عدالت اداری

حسابداری مالیاتی همچنین تحت تأثیر آرای هیئت عمومی دیوان عدالت اداری قرار دارد که جنبه الزامی برای ممیزین ایجاد می کند. رای شماره ۶۸۰ مورخ ۱۴۰۲/۰۵/۱۰ هیئت عمومی، هزینه های آموزش کارکنان در خارج از کشور را در صورت ارتباط مستقیم با فعالیت شرکت، کاملاً قابل قبول اعلام کرد؛ پیش از این رای، بسیاری از ممیزین این هزینه ها را مردود می دانستند. حسابداری مالیاتی حرفه ای مستلزم رصد روزانه این آراء از طریق تالار آرا در سایت سازمان امور مالیاتی است.

تعدیلات استهلاک و ابزارهای نرم افزاری

علاوه بر این، ماده ۱۵۱ اصلاحیه ۱۴۰۰ نرخ استهلاک تسریعی در مناطق کمتر توسعه یافته را تا ۳۰ درصد افزایش داد؛ حسابداری مالیاتی باید این نرخ را در محاسبه سود مشمول مالیات اعمال کند، حتی اگر در صورت های مالی از روش خط مستقیم استفاده شده باشد. این تعدیل دوگانه (یک ثبت در حسابداری مالی، یک تعدیل در حسابداری مالیاتی) نیازمند نرم افزارهای یکپارچه با ماژول تعدیلات مالیاتی است.

ورود به عصر دیجیتال با سامانه مودیان

در نهایت، حسابداری مالیاتی با اجرای سامانه مودیان و پایانه های فروشگاهی (از دی ۱۴۰۲ اجباری برای همه مودیان) وارد عصر دیجیتال شده است. هر فاکتور فروش باید در لحظه در سامانه ثبت شود و کد رهگیری دریافت کند؛ عدم تطابق فاکتورهای فروش با گزارش فصلی، منجر به جریمه ۲ درصدی مبلغ فاکتور می شود. حسابداری مالیاتی مدرن دیگر نمی تواند به صورت دستی انجام شود؛ باید با API سامانه مودیان یکپارچه باشد تا اختلافات بین درآمد ابرازی و گردش حساب بانکی (ماده ۱۶۹ مکرر جدید) به حداقل برسد.

نقش هوش مصنوعی و استراتژی بقا

در سال ۱۴۰۴، سازمان امور مالیاتی با استفاده از هوش مصنوعی، مودیانی را که اختلاف بیش از ۵ درصد بین درآمد ابرازی و گردش حساب دارند، به صورت خودکار به هیئت تشخیص علی الراس ارجاع می دهد. بنابراین، حسابداری مالیاتی نه تنها یک مهارت فنی، بلکه یک استراتژی بقا در اکوسیستم مالیاتی دیجیتال ایران است.

چالش های حسابداران مالیاتی

حسابداری مالیاتی حوزه ای پرتنش است که حسابدار را در میانه منافع شرکت و الزامات قانونی قرار می دهد. چالش ها فراتر از محاسبات ساده اند و نیازمند دانش عمیق، مدیریت ریسک و مهارت استراتژیک هستند.

تعارض بین واقعیت اقتصادی و قانون مالیاتی

حسابدار مالیاتی اغلب مجبور است بین ثبت واقعی هزینه ها در حسابداری مالی و پذیرش قانونی آن ها تعادل برقرار کند. برای مثال، جریمه تأخیر بانکی یا هزینه های سفر مدیرعامل در صورت های مالی پذیرفته می شوند، اما در اظهارنامه مالیاتی ممکن است مردود شوند. این تعارض باعث می شود سود مشمول مالیات بالاتر از سود واقعی باشد و حسابدار باید با تعدیلات هوشمندانه و مستندسازی دقیق از افزایش غیرضروری مالیات جلوگیری کند.

تغییرات مکرر قوانین و بخشنامه ها

قوانین مالیاتی هر سال با بودجه تغییر می کنند و بخشنامه های میان دوره ای نیز به آن ها اضافه می شود. حسابدار مالیاتی باید روزانه سایت سازمان امور مالیاتی، آرای دیوان عدالت و اصلاحیه ها را رصد کند. عدم آگاهی از یک بخشنامه می تواند منجر به جریمه های سنگین یا تشخیص علی الراس شود.

پیچیدگی سامانه مودیان و فناوری

از دی ۱۴۰۲، سامانه مودیان برای همه اجباری شد. ثبت لحظه ای فاکتورها، دریافت کد رهگیری و تطابق گردش حساب با درآمد ابرازی، کار را پیچیده کرده است. خطاهای سیستمی، قطعی سرور و عدم یکپارچگی نرم افزارهای حسابداری، حسابدار را تحت فشار قرار می دهد. از سال ۱۴۰۴، هوش مصنوعی سازمان مودیان با اختلاف بیش از ۵ درصد را به صورت خودکار جریمه خواهد کرد.

فشار زمانی در فصل اظهارنامه

دوره تیر تا شهریور، اوج فشار است. تنظیم اظهارنامه عملکرد، گزارش فصلی و پاسخ به ابلاغ ممیز در بازه های کوتاه، ریسک تأخیر و جریمه ۳۰ درصدی را به همراه دارد. حسابدار مالیاتی باید تقویم دقیق و تیم پشتیبان داشته باشد تا از اشتباهات مالیاتی فاحش جلوگیری کند.

دفاع در برابر ممیز و هیئت های حل اختلاف

ممیز مالیاتی اختیار تشخیص علی الراس دارد. حسابدار باید با استناد به آرای دیوان، مستندات کامل و مهارت مذاکره، هزینه های مردود را دفاع کند. موفقیت در این مرحله می تواند میلیون ها تومان صرفه جویی ایجاد کند.

استانداردهای گزارشگری در حسابداری مالیاتی

در ایران، استانداردهای حسابداری مالی و قوانین مالیاتی همیشه هم سو نیستند. برای همین، حسابدار مالیاتی باید علاوه بر رعایت اصول حسابداری، تعدیلات مالیاتی لازم را نیز انجام دهد. این تعدیلات شامل حذف هزینه های غیرقابل قبول، اضافه کردن درآمدهای مشمول مالیات، و اعمال نرخ های خاص مالیاتی است. نتیجه این فرآیند، گزارش دقیق و مستندی است که می تواند از نظر ممیز مالیاتی پذیرفته شود.

تکنولوژی و تحول در حسابداری مالیاتی

با دیجیتالی شدن فرآیندهای مالیاتی، نقش فناوری در حسابداری مالیاتی پررنگ تر از همیشه شده است. امروزه نرم افزارهای مالیاتی پیشرفته قادرند اطلاعات فروش، خرید و پرداخت ها را به صورت لحظه ای ثبت و تجزیه وتحلیل کنند. این تحول باعث افزایش دقت و کاهش خطا شده است. در عین حال، حسابداران باید توانایی کار با این ابزارها را داشته باشند و از گزارش های تحلیلی برای تصمیم گیری هوشمندانه تر استفاده کنند.

بهینه سازی مالیات؛ راهی قانونی برای پرداخت کمتر

یکی از اهداف اصلی حسابداری مالیاتی، یافتن مسیرهای قانونی برای کاهش مالیات است. این به معنای فرار مالیاتی نیست، بلکه استفاده درست از معافیت ها و مشوق های قانونی است. حسابدار حرفه ای می داند چه زمانی باید هزینه ای را شناسایی کند، چطور دارایی ها را مستهلک کند، و چگونه از تخفیف های مالیاتی استفاده کند تا مالیات پرداختی در حداقل ممکن و در عین حال کاملاً قانونی باشد.

برنامه ریزی ساختار حقوقی شرکت از ابتدا

بهینه سازی مالیات از روز تأسیس شرکت آغاز می شود. انتخاب بین شرکت با مسئولیت محدود، سهامی خاص یا تعاونی تأثیر مستقیمی بر نرخ مالیات، معافیت ها و نحوه تقسیم سود دارد. برای مثال، شرکت های دانش بنیان ثبت شده در معاونت علمی ریاست جمهوری، تا ۱۰ سال معافیت کامل از مالیات عملکرد دارند (ماده ۳ قانون حمایت از شرکت های دانش بنیان). حسابدار مالیاتی با همکاری وکیل، ساختار حقوقی را طوری طراحی می کند که در آینده، انتقال سود به سهامداران با کمترین مالیات بر درآمد اتفاقی یا مالیات بر ارث انجام شود.

زمان بندی هوشمند سرمایه گذاری و هزینه کرد

یکی از تکنیک های پیشرفته، تطبیق هزینه ها با سال مالیاتی پر درآمد است. اگر شرکت در یک سال سود بالایی دارد، خرید دارایی های ثابت (ماشین آلات، نرم افزار) در همان سال، استهلاک را افزایش داده و سود مشمول مالیات را کاهش می دهد. برعکس، در سال های کم سود، هزینه های غیرضروری به تعویق می افتد. همچنین، استفاده از ماده ۱۳۸ مکرر (تسریع استهلاک در طرح های توسعه ای) می تواند تا ۵۰ درصد هزینه سرمایه گذاری را در سال اول کسر کند — مشروط بر اینکه طرح در سامانه «بهین یاب» وزارت صمت ثبت شده باشد.

بهره گیری از معافیت های منطقه ای و صنعتی

بسیاری از شرکت ها از معافیت های جغرافیایی بی اطلاع اند. استقرار کارخانه در مناطق آزاد تجاری (مانند چابهار یا اروند) تا ۲۰ سال معافیت مالیاتی به همراه دارد، حتی اگر فروش در سرزمین اصلی باشد. همچنین، شرکت های فعال در بخش کشاورزی یا صنایع دستی از معافیت های ماده ۱۳۳ برخوردارند. حسابدار مالیاتی با تحلیل زنجیره تأمین، پیشنهاد می دهد بخشی از فعالیت (مثلاً انبار یا بسته بندی) به این مناطق منتقل شود تا مالیات کل گروه کاهش یابد، بدون تغییر در عملیات اصلی.

مدیریت مالیات بر ارزش افزوده با اعتبار مالیاتی

بهینه سازی فقط در مالیات عملکرد نیست. در مالیات بر ارزش افزوده، حسابدار با دریافت به موقع اعتبار مالیاتی خریدها، نقدینگی را حفظ می کند. برای مثال، اگر شرکتی در زنجیره صادرات فعالیت کند، مالیات خرید مواد اولیه کاملاً مسترد می شود (ماده ۳۴ آیین نامه اجرایی). حسابدار با تنظیم صورت حساب های الکترونیکی دقیق و پیگیری ماهانه در کارپوشه مودیان، از انباشته شدن اعتبار و بلوکه شدن سرمایه جلوگیری می کند. این تکنیک در شرکت های بازرگانی می تواند تا ۹ درصد گردش مالی صرفه جویی نقدی ایجاد کند.

تبدیل هزینه های غیرقابل قبول به دارایی مشمول معافیت

هزینه هایی مانند تبلیغات گسترده یا هدایای مشتریان معمولاً تا سقف محدودی قابل قبول اند، اما حسابدار خلاق آن ها را به دارایی های نامشهود (برند، نرم افزار تبلیغاتی) تبدیل می کند. این دارایی ها مشمول استهلاک ۱۰ ساله شده و سالانه بخشی از آن ها به عنوان هزینه قانونی کسر می شود. این روش، هزینه ای که در غیر این صورت مردود می شد را به جریان کاهشی مالیات در ۱۰ سال آینده تبدیل می کند.

تأثیر اشتباهات حسابداری مالیاتی بر شرکت

یک اشتباه کوچک در ثبت یا طبقه بندی حساب ها می تواند در زمان رسیدگی ممیز مالیاتی، پیامدهای بزرگی داشته باشد. از جریمه های نقدی گرفته تا بدهی مالیاتی چندساله و حتی تعلیق فعالیت اقتصادی، همگی ممکن است از خطای ظاهراً ساده ای در حسابداری مالیاتی ناشی شوند. اینجاست که دقت، مستندسازی و تسلط بر قوانین اهمیت حیاتی پیدا می کند.

با روند دیجیتالی شدن اقتصاد و هوشمند شدن سازمان امور مالیاتی، آینده حسابداری مالیاتی به سمت شفافیت، دقت و تحلیل داده ها پیش می رود. حسابداران آینده باید علاوه بر دانش مالیاتی، با تحلیل داده، هوش مصنوعی و سیستم های ERP و چگونگی ارائه خدمات مالیاتی به شیوه نوین نیز آشنا باشند. در واقع، حسابدار مالیاتی آینده نه فقط محاسب، بلکه تحلیل گر و استراتژیست مالی است.

بنابراین حسابداری مالیاتی دیگر فقط یک کار اداری یا وظیفه تکراری نیست؛ بلکه قلب تپنده مدیریت مالی هر سازمان است. هر عدد در دفاتر مالیاتی، بازتاب تصمیمی است که می تواند بر سود، اعتبار و حتی تداوم حیات شرکت اثر بگذارد. در جهانی که قوانین مالیاتی پیچیده تر و سخت گیرانه تر می شوند، حسابدار مالیاتی همان ناخدایی است که باید کشتی شرکت را از میان امواج مقررات عبور دهد، بی آنکه به صخره جریمه ها برخورد کند.