تبصره ماده ۱۰۰ قانون مالیات های مستقیم، مصوب سال ۱۳۹۴، به سازمان امور مالیاتی اجازه می دهد تا برای برخی از صاحبان مشاغل با درآمد سالانه کمتر از سقف مشخص، مالیات مقطوعی تعیین کند. این مالیات بر اساس اطلاعات موجود در پایگاه های اطلاعاتی سازمان و سوابق مالیاتی مودی محاسبه می شود. در صورت پذیرش این مبلغ توسط مودی، نیازی به ارائه اظهارنامه مالیاتی، نگهداری دفاتر قانونی، یا رسیدگی های پیچیده مالیاتی نیست.

این روش نه تنها فرآیند مالیات ستانی را برای کسب وکارهای کوچک ساده تر می کند، بلکه بار اداری سازمان امور مالیاتی را نیز کاهش می دهد. هدف اصلی این تبصره، ایجاد تعادل بین ساده سازی فرآیند مالیاتی برای مشاغل کوچک و نظارت دقیق تر بر مشاغل بزرگ تر است. با این روش، مودیان می توانند با شفافیت و سرعت بیشتری تکلیف مالیاتی خود را مشخص کنند.

تبصره ماده ۱۰۰ قانون مالیات های مستقیم یکی از مهم ترین ابزارهای مالیاتی در ایران است که با هدف حمایت از کسب وکارهای کوچک و متوسط و ساده سازی فرآیند پرداخت مالیات طراحی شده است. این تبصره به مودیان مالیاتی واجد شرایط اجازه می دهد تا به جای ارائه اظهارنامه مالیاتی پیچیده، مالیات خود را به صورت مقطوع و توافقی پرداخت کنند. در سال ۱۴۰۴، با توجه به تغییرات جدید در قوانین مالیاتی و افزایش سقف درآمدی، استفاده از این تبصره برای بسیاری از صاحبان مشاغل جذاب تر شده است.

جدیدترین قوانین تبصره ماده ۱۰۰ در سال ۱۴۰۴ (عملکرد ۱۴۰۳)

بر اساس آخرین دستورالعمل سازمان امور مالیاتی به شماره 200/38862/د مورخ 29 مرداد 1404، شرایط و ضوابط استفاده از تبصره ماده ۱۰۰ برای عملکرد سال 1403 به روزرسانی شده است. مهم ترین تغییرات و قوانین این تبصره در سال ۱۴۰۴ عبارت اند از:

- سقف درآمدی:

- سقف درآمدی برای استفاده از تبصره ماده ۱۰۰ در سال ۱۴۰۴ به ۱۵۰ برابر معافیت مالیاتی ماده ۸۴ قانون مالیات های مستقیم افزایش یافته است. این مبلغ معادل ۲۱۶ میلیارد ریال (۲۱.۶ میلیارد تومان) برای اشخاص حقیقی و ۴۳۲ میلیارد ریال (۴۳.۲ میلیارد تومان) برای پرونده های مشارکتی است.

- این افزایش سقف نسبت به سال های گذشته (مانند ۱۸۰ میلیارد ریال در سال ۱۴۰۳) نشان دهنده تلاش سازمان برای پوشش تعداد بیشتری از کسب وکارها در شرایط تورمی است.

- مهلت ارسال فرم:

- مودیان باید فرم تبصره ماده ۱۰۰ را تا ۱۵ شهریور ۱۴۰۴ از طریق درگاه خدمات الکترونیکی سازمان امور مالیاتی به نشانی my.tax.gov.ir تکمیل و ارسال کنند. این مهلت نسبت به سال های گذشته (پایان خرداد) تمدید شده است تا مودیان فرصت بیشتری برای بررسی و تصمیم گیری داشته باشند.

- تقسیط مالیات:

- در صورت عدم توانایی پرداخت یکجای مالیات مقطوع تا پایان مهلت مقرر، مودیان می توانند از تقسیط مالیات استفاده کنند:

- بدون بدهی مالیاتی قبلی: تا ۱۰ قسط مساوی در ۹ ماه.

- با بدهی مالیاتی و پرداخت از طریق چک الکترونیکی: تا ۷ قسط مساوی در ۶ ماه.

- با بدهی مالیاتی بدون ترتیب پرداخت: تا ۵ قسط مساوی در ۴ ماه.

- جریمه ۲.۵٪ ماهیانه برای تأخیر در پرداخت اقساط قابل بخشودگی است، مشروط به رعایت مقررات.

- در صورت عدم توانایی پرداخت یکجای مالیات مقطوع تا پایان مهلت مقرر، مودیان می توانند از تقسیط مالیات استفاده کنند:

- محاسبه مالیات مقطوع:

- مالیات مقطوع بر اساس اطلاعات پایگاه های داده سازمان (مانند تراکنش های بانکی و فاکتورهای خرید و فروش) و سوابق مالیاتی مودی تعیین می شود. ضرایب سود فعالیت برای مشاغل مختلف متفاوت است و هر ساله توسط سازمان امور مالیاتی اعلام می شود.

- اظهارنامه پیش فرض:

- برای اولین بار در سال ۱۴۰۴، سازمان امور مالیاتی اظهارنامه های پیش فرض را برای برخی مودیان گروه های اول، دوم و سوم آیین نامه اجرایی ماده ۹۵ قانون مالیات های مستقیم بارگذاری کرده است. این اظهارنامه ها تا ۱۵ شهریور ۱۴۰۴ در سامانه در دسترس است و در صورت تأیید یا تکمیل توسط مودی، به عنوان پرونده کم ریسک پذیرفته می شود.

شرایط استفاده از تبصره ماده ۱۰۰

برای بهره مندی از مزایای تبصره ماده ۱۰۰، مودیان باید شرایط زیر را داشته باشند:

- سقف درآمدی: مجموع فروش کالا و خدمات در سال ۱۴۰۳ نباید از ۲۱۶ میلیارد ریال برای اشخاص حقیقی یا ۴۳۲ میلیارد ریال برای پرونده های مشارکتی تجاوز کند.

- استفاده از پایانه های فروشگاهی: مودی باید از پایانه های فروشگاهی (POS) یا سامانه مودیان استفاده کرده باشد تا تراکنش های مالی شفاف ثبت شود.

- عدم بدهی مالیاتی: مودی باید مالیات عملکرد سال های گذشته را به طور کامل پرداخت کرده باشد یا برگ تشخیص صادره مورد قبول او باشد.

- بارگذاری فرم تبصره ۱۰۰: فرم مالیات مقطوع باید در درگاه خدمات الکترونیکی سازمان برای مودی بارگذاری شده باشد.

- اشخاص حقیقی: این تبصره صرفاً برای اشخاص حقیقی و پرونده های مشارکتی قابل استفاده است و اشخاص حقوقی (مانند شرکت ها) مشمول آن نمی شوند.

چه کسانی نمی توانند از تبصره ماده ۱۰۰ استفاده کنند؟

برخی از مودیان به دلیل شرایط خاص خود نمی توانند از این تبصره استفاده کنند:

- اگر مجموع فروش کالا و خدمات در سال ۱۴۰۳ بیش از ۲۱۶ میلیارد ریال (یا ۴۳۲ میلیارد ریال برای پرونده های مشارکتی) باشد.

- مشاغلی که فاقد دستگاه POS یا ثبت نام در سامانه مودیان هستند.

- مشاغلی که متقاضی معافیت های درمانی، معافیت حوادث، یا کمک های نقدی و غیرنقدی دولتی هستند.

- شرکت ها و مؤسسات حقوقی نمی توانند از این تبصره استفاده کنند.

- فعالیت های واسطه ای (مانند املاک و مستغلات)، فعالیت های تولیدی، و مشاغل مرتبط با استخراج منابع طبیعی و معادن.

- مودیانی که هیچ اطلاعاتی در سامانه های مالیاتی ثبت نکرده اند.

مزایای استفاده از تبصره ماده ۱۰۰

تبصره ماده ۱۰۰ مزایای متعددی برای کسب وکارهای کوچک و متوسط ارائه می دهد که عبارت اند از:

- مودیان از تکمیل اظهارنامه مالیاتی پیچیده و نگهداری دفاتر قانونی معاف می شوند. این امر به ویژه برای مشاغلی که منابع محدودی برای مدیریت امور مالیاتی دارند، بسیار مفید است.

- حذف نیاز به ارائه اسناد و مدارک پیچیده، هزینه های حسابداری و زمان صرف شده برای فرآیندهای مالیاتی را کاهش می دهد.

- امکان پرداخت مالیات در اقساط (تا ۱۰ قسط در شرایط خاص) فشار مالی را برای مودیان کاهش می دهد.

- در صورت پذیرش مالیات مقطوع، پرونده مالیاتی مودی بدون رسیدگی بیشتر بسته می شود، که خطر بررسی های دقیق تر و جریمه های احتمالی را کاهش می دهد.

- فرآیند پرداخت مالیات به صورت مقطوع سریع تر و شفاف تر است، زیرا مودیان نیازی به مراجعه حضوری به اداره مالیات یا تکمیل جداول پیچیده درآمد و هزینه ندارند.

- این تبصره به کسب وکارهای کوچک کمک می کند تا با کاهش مالیات ، بر فعالیت های اصلی خود تمرکز کنند.

محدودیت ها و معایب تبصره ماده ۱۰۰

استفاده از تبصره ماده ۱۰۰ قانون مالیات های مستقیم، با وجود مزایای متعدد، محدودیت هایی دارد که مودیان باید به آن ها توجه ویژه ای داشته باشند.

یکی از محدودیت های اصلی این است که مودیان با انتخاب این تبصره نمی توانند از سایر معافیت های مالیاتی مانند معافیت های ماده ۸۱ (مربوط به فعالیت های کشاورزی) یا تبصره های ماده ۱۱۱ بهره مند شوند، که این موضوع می تواند برای برخی کسب وکارها به ویژه در بخش های خاص، چالش برانگیز باشد.

همچنین، این تبصره تنها برای مشاغلی با درآمد سالانه کمتر از ۲۱۶ میلیارد ریال قابل استفاده است، و کسب وکارهای بزرگ تر با درآمد بالاتر از این سقف نمی توانند از این روش استفاده کنند، که برای آن ها محدودیت قابل توجهی ایجاد می کند.

از سوی دیگر، مالیات مقطوع تعیین شده توسط سازمان امور مالیاتی غیرقابل اعتراض است، به این معنا که اگر مودی مبلغ پیشنهادی را نپذیرد، تنها گزینه اش ارائه اظهارنامه مالیاتی خواهد بود.

علاوه بر این، استفاده نادرست از اینتاکد مالیاتی (کد شناسایی فعالیت اقتصادی) می تواند مشکل ساز شود، زیرا اشتباه در انتخاب این کد ممکن است به محاسبه نادرست مالیات منجر شود؛ در چنین مواردی، مابه التفاوت مالیات با صدور برگ قطعی مطالبه خواهد شد و این موضوع حتی می تواند به سال های گذشته نیز تسری پیدا کند.

در نهایت، مشاغلی که زیان ده هستند یا حاشیه سود پایینی دارند ممکن است با پذیرش مالیات مقطوع متضرر شوند، زیرا این روش امکان کسر هزینه های مجاز مانند هزینه های حقوق، دستمزد یا درمانی را فراهم نمی کند و انعطاف لازم برای این دسته از مودیان را ندارد.

3 مثال عملی از تبصره ماده 100

مثال اول : بنکداری را فرض کنید که کل گردش حساب وی 5 میلیارد تومان و گردش پوز کسب و کارش 2 میلیارد تومان بوده است، برای این فرد، فرم تبصره 100 از سوی سازمان امور مالیاتی باز خواهد شد ، بر اساس گردش حساب و پوز ، سازمان امورمالیاتی 3 میلیارد تومان فروش برای این بنکدار در نظر خواهد گرفت، این فرد دو کار می تواند انجام دهد:

1- مالیاتی که سازمان امور مالیاتی در نظر گرفته را بررسی نماید و با سابقه مالیاتی سالهای قبل قیاس کند اگر مورد تایید بود پیشنهاد سازمان را قبول کرده و مالیات اعلامی را پرداخت نماید،

2- اگر مالیات اعلامی از نظر مودی زیاد است می تواند اظهارنامه دستی تسلیم نماید و اعداد و ارقام و مدارک را به سازمان امور مالیات اعلام نماید.

مثال دوم : کاسبی در بازار دارای گردش حسابی معادل 10 میلیارد تومان و پوز 1 میلیارد تومان است ، برای این کاسب نیز چون گردش حساب به سقف تبصره صد نرسیده فرم تبصره 100 در کارتابل باز خواهد شد اگر در نظر بگیریم که اداره مالیات فروش این شخص را نیز 3 میلیارد محاسبه کرده باشد ، اما فرد می داند که فروشش بیش از 3 میلیارد بوده و سازمان در محاسبه دچار اشتباه شده است! این کاسب سه راه دارد :

1- بصورت خود اظهاری مبلغ فروش واقعی خود را اعلام نماید به این معنا که از مزایای تبصره صد استفاده کند اما ان را اصلاح نماید. بعد از ان اداره مالیات ، برای این مودی مالیات جدیدی را اعلام خواهد کرد که در صورت موافقت، مودی می تواند ان را پرداخت نماید.

2- در صورتیکه مالیات اعلامی از نظر وی زیاد بود می تواند اظهارنامه دستی تسلیم نماید.

3- مالیات اولیه را بپذیرد و پرداخت نماید که در اینصورت چنانچه اداره امور مالیاتی بعداً متوجه اشتباه خود شود ، جریمه های سنگینی را وضع خواهد نمود.

مثال 3 : گردش حساب شخصی 30 میلیارد و گردش پوز وی 15 میلیارد بوده است، برای چنین فردی فرم تبصره صد باز نمیشود اما یک اظهارنامه پیش فرض دراختیارش قرار میگیرد که شبیه تبصره 100 است ، سازمان امور مالیاتی مختار است که این اظهارنامه پیش فرض را از مودی بپذیرد یا نپذیرد این فرد هم میتواند عملیات زیر را انتخاب نماید:

1- بر اساس اظهارنامه پیش فرض و مالیات اعلامی سازمان عمل نماید.

2- در صورتیکه مالیات اعلامی از دید شخص زیاد باشد، می تواند اظهارنامه کامل تسلیم نماید.

چه مشاغلی نباید از تبصره ماده ۱۰۰ استفاده کنند؟

برخی مشاغل به دلیل شرایط خاص خود بهتر است از تبصره ماده ۱۰۰ استفاده نکنند و به جای آن اظهارنامه مالیاتی ارائه دهند:

- مشاغلی که سود عملیاتی کمی دارند، ممکن است با پذیرش مالیات مقطوع مالیات بیشتری نسبت به روش اظهارنامه پرداخت کنند.

- کسب وکارهایی که در سال مالی زیان کرده اند و اسناد و مدارک معتبری برای اثبات آن دارند، بهتر است اظهارنامه ارائه دهند تا زیان آن ها در محاسبات لحاظ شود.

- مشاغلی که در فراخوان های مالیات بر ارزش افزوده ثبت نام کرده اند، معمولاً نمی توانند از این تبصره استفاده کنند.

- اگر بخش عمده درآمد مشاغل از فعالیت های معاف از مالیات (مانند صادرات یا فعالیت های فرهنگی) باشد، استفاده از تبصره ۱۰۰ به نفع آن ها نیست.

- مودیانی که تراکنش های غیرتجاری (مانند وام، فروش ملک، یا جابجایی بین حساب های شخصی) دارند، ممکن است با پذیرش مالیات مقطوع دچار مشکل شوند، زیرا این تراکنش ها ممکن است به عنوان درآمد تلقی شوند.

- اگر تمام خرید و فروش های یک کسب وکار رسمی و مستند باشد، ارائه اظهارنامه می تواند مالیات دقیق تری را محاسبه کند.

- مشاغلی که چندین کد فعالیت اقتصادی (اینتاکد) دارند، ممکن است با انتخاب نادرست درصد سود، مالیات بیشتری پرداخت کنند.

فرآیند تکمیل و ارسال فرم تبصره ماده ۱۰۰

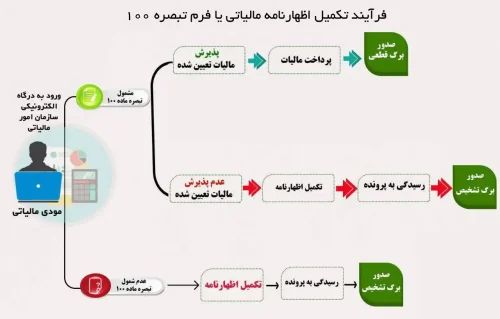

برای استفاده از تبصره ماده ۱۰۰، مودیان باید مراحل زیر را طی کنند:

- ورود به سامانه: به درگاه خدمات الکترونیکی سازمان امور مالیاتی (my.tax.gov.ir) وارد شوید و با استفاده از کد ملی و شماره پرونده مالیاتی ثبت نام کنید.

- بررسی فرم تبصره ۱۰۰: در صورت واجد شرایط بودن، فرم مالیات مقطوع در سامانه برای شما بارگذاری شده است. مبلغ مالیات پیشنهادی را به دقت بررسی کنید.

- تأیید یا رد مالیات مقطوع: اگر مبلغ پیشنهادی را قبول دارید، فرم را تأیید و ارسال کنید. در غیر این صورت، تا ۱۵ شهریور ۱۴۰۴ فرصت دارید اظهارنامه مالیاتی ارائه دهید.

- پرداخت مالیات: مالیات را می توانید به صورت یکجا یا در اقساط (بر اساس شرایط ذکرشده) پرداخت کنید. پرداخت به صورت آنلاین یا از طریق چک الکترونیکی امکان پذیر است.

- ثبت اطلاعات دقیق:اطلاعات فروش و اینتاکد را به دقت وارد کنید. اشتباه در این موارد ممکن است منجر به محاسبه مالیات نادرست و جریمه شود.

- بررسی بدهی های قبلی: اطمینان حاصل کنید که بدهی مالیاتی از سال های گذشته ندارید، زیرا این موضوع بر شرایط تقسیط تأثیر می گذارد.

تفاوت اظهارنامه مالیاتی و فرم تبصره ماده ۱۰۰

| معیار | اظهارنامه مالیاتی | فرم تبصره ماده ۱۰۰ |

| پیچیدگی فرآیند | پیچیده، نیاز به ارائه اسناد و مدارک دقیق | ساده، بدون نیاز به اسناد و مدارک پیچیده |

| زمان بر بودن | زمان بر، نیازمند حسابرسی و بررسی دقیق | سریع، با تأیید فرم در چند دقیقه |

| امکان کسر هزینه ها | امکان کسر هزینه های مجاز (مانند حقوق و درمانی) | هزینه ها قابل کسر نیست |

| تقسیط مالیات | حداکثر ۳ قسط | تا ۱۰ قسط (در شرایط خاص) |

| امکان اعتراض | امکان اعتراض به برگ تشخیص وجود دارد | مالیات مقطوع غیرقابل اعتراض است |

| مناسب برای | مشاغل با درآمد بالا یا زیان ده | مشاغل کوچک با درآمد محدود |

پاسخ به سوالات متداول

- سازمان مالیاتی چگونه مالیات مقطوع را تعیین می کند؟

سازمان بر اساس اطلاعات موجود در پایگاه های داده (تراکنش های بانکی، فاکتورهای خرید و فروش) و سوابق مالیاتی مودی، مالیات مقطوع را محاسبه می کند. ضرایب سود فعالیت نیز در این محاسبه نقش دارند. - اگر مالیات مقطوع را قبول نداشته باشم چه کنم؟

باید تا ۱۵ شهریور ۱۴۰۴ اظهارنامه مالیاتی ارائه دهید. در غیر این صورت، مالیات مقطوع به عنوان برگ قطعی ثبت می شود. - اگر فرم تبصره ۱۰۰ برای من بارگذاری نشده باشد چه کنم؟

این یعنی شما مشمول تبصره ۱۰۰ نیستید و باید اظهارنامه مالیاتی ارائه دهید. - آیا استفاده از تبصره ۱۰۰ اجباری است؟

خیر، این تبصره اختیاری است. مودیان می توانند به جای آن اظهارنامه مالیاتی ارائه دهند. - آیا پرونده های مشارکتی می توانند از تبصره ۱۰۰ استفاده کنند؟

بله، به شرطی که مجموع فروش شرکا از ۴۳۲ میلیارد ریال و سهم هر شریک از ۲۱۶ میلیارد ریال تجاوز نکند. - چگونه از جدیدترین قوانین مطلع شوم؟

به سایت سازمان امور مالیاتی (www.tax.gov.ir) یا منابع معتبر مانند رایان محاسبان مراجعه کنید.

نکات کاربردی برای استفاده بهینه از تبصره ماده ۱۰۰ در سال ۱۴۰۴

برای استفاده مؤثر از تبصره ماده ۱۰۰ قانون مالیات های مستقیم، مودیان باید با دقت و آگاهی کامل عمل کنند تا از مزایای این روش بهره مند شوند و از مشکلات احتمالی جلوگیری کنند.

۱. بررسی دقیق مالیات مقطوع پیشنهادی

قبل از تأیید فرم تبصره ماده ۱۰۰، بررسی دقیق مبلغ مالیات مقطوع پیشنهادی توسط سازمان امور مالیاتی ضروری است. این مبلغ بر اساس داده های سامانه مودیان، تراکنش های بانکی، و سوابق مالیاتی محاسبه می شود. برای اطمینان از صحت آن:

- درآمد و فروش سال ۱۴۰۳ خود را با مبلغ پیشنهادی تطبیق دهید.

- کد فعالیت اقتصادی (اینتاکد) انتخاب شده باید با نوع کسب وکار شما همخوانی داشته باشد، زیرا اشتباه در این کد می تواند به محاسبه نادرست مالیات منجر شود.

- اگر از نرم افزارهای حسابداری استفاده می کنید، گزارش های مالی را استخراج کنید تا داده های سازمان را تأیید کنید. این بررسی از پرداخت مالیات غیرمنصفانه جلوگیری می کند و به شما کمک می کند تا تصمیم بگیرید که آیا تبصره ۱۰۰ مناسب شماست یا ارائه اظهارنامه مالیاتی بهتر است.

۲. مشاوره با کارشناسان مالیاتی

مشاوره با کارشناسان مالیاتی می تواند از اشتباهات پرهزینه جلوگیری کند، به ویژه اگر کسب وکار شما شرایط خاصی مانند تراکنش های غیرتجاری یا زیان مالی دارد.

- چرا مشاوره مهم است؟ کارشناسان با آگاهی از قوانین به روز و ضرایب سود، می توانند بهترین مسیر را پیشنهاد دهند.

- موارد قابل بررسی با مشاور: صحت اینتاکد، جداسازی تراکنش های غیرتجاری (مانند وام یا فروش دارایی)، و تحلیل حاشیه سود برای انتخاب بین تبصره ۱۰۰ و اظهارنامه.

- انتخاب مشاور معتبر: از مشاوران دارای مجوز رسمی یا پلتفرم های معتبر مانند رایان محاسبان استفاده کنید. مشاوره تخصصی به شما کمک می کند تا از ریسک هایی مانند جریمه یا از دست دادن معافیت های دیگر جلوگیری کنید.

۳. شفافیت در ثبت تراکنش های مالی

شفافیت در ثبت تراکنش ها از طریق پایانه های فروشگاهی یا سامانه مودیان از الزامات تبصره ماده ۱۰۰ است.

- ثبت دقیق تراکنش ها با دستگاه POS یا درگاه های متصل به سامانه مودیان ضروری است.

- فاکتورهای خرید و فروش باید به صورت دقیق در سامانه مودیان ثبت شوند.

- تراکنش هایی مانند وام یا جابجایی بین حساب های شخصی را از درآمد تجاری جدا کنید تا به اشتباه به عنوان درآمد مشمول مالیات تلقی نشوند.

- گزارش های بانکی و فاکتورها را مرتباً بررسی کنید تا با داده های سازمان همخوانی داشته باشند. این شفافیت از جرایم مالیاتی ناشی از عدم رعایت قانون پایانه های فروشگاهی جلوگیری می کند.

۴. رعایت مهلت های قانونی

رعایت مهلت ارسال فرم تبصره ماده ۱۰۰ حیاتی است.

- مهلت ارسال: تا ۱۵ شهریور ۱۴۰۴ فرصت دارید فرم را در درگاه خدمات الکترونیکی تکمیل کنید.

- پیامدهای تأخیر: عدم ارسال فرم به معنای الزام به ارائه اظهارنامه مالیاتی است که پیچیده تر و زمان بر است.

- یادآوری ها: از اعلان های سیستمی درگاه یا نرم افزارهای مدیریت مالی برای یادآوری مهلت ها استفاده کنید. برنامه ریزی زودهنگام برای تکمیل فرم از شتابزدگی و خطا جلوگیری می کند.

۵. مدیریت بدهی های مالیاتی قبلی

نداشتن بدهی مالیاتی یا داشتن ترتیب پرداخت برای بدهی ها شرط استفاده از تبصره ۱۰۰ است.

- وضعیت بدهی های گذشته را در سامانه بررسی کنید.

- بدهی ها را می توان با چک الکترونیکی یا تقسیط (تا ۷ قسط) تسویه کرد.

- قبل از مهلت ۱۵ شهریور، بدهی ها را مدیریت کنید تا از رد شدن فرم جلوگیری شود.

۶. استفاده از ابزارهای دیجیتال

ابزارهای دیجیتال فرآیند استفاده از تبصره ۱۰۰ را ساده تر می کنند.

- سامانه مودیان: برای ثبت دقیق فاکتورهای الکترونیکی استفاده کنید.

- نرم افزارهای حسابداری: ابزارهایی مانند هلو یا سپیدار برای مدیریت درآمدها و هزینه ها مفید هستند.

- اپلیکیشن های مالیاتی: اپلیکیشن های سازمان امور مالیاتی اعلان های مهلت و امکان بررسی فرم را فراهم می کنند.

۷. آگاهی از تغییرات قوانین

قوانین تبصره ۱۰۰ هرساله تغییر می کنند. برای مثال، سقف درآمدی در سال ۱۴۰۴ به ۲۱۶ میلیارد ریال افزایش یافته است.

- سایت سازمان امور مالیاتی و بخشنامه های آن را بررسی کنید.

- در کارگاه های آموزشی مؤسسات مالیاتی شرکت کنید.

4 پاسخ

سوالی در مورد ماده 100 داشتم اگر بدهی مالیاتی سال قبلم را پرداخت نکرده باشم ممکنه تبصره 100 برای من باز نشه؟

خیر ارتباطی به بدهی های سال قبل نداشته و اگر شرایط دستور العمل ماده 100 را داشته باشید برای شما باز خواهد شد.

آیا معافیت های مالیاتی و هزینه ها در تبصره 100 لحاظ میشه؟

معافیت سالانه ماده 101 در محاسبات اعمال می شود. اما اگر معافیت کلی داشته باشید با ماده 100 معافیت از بین می رود.