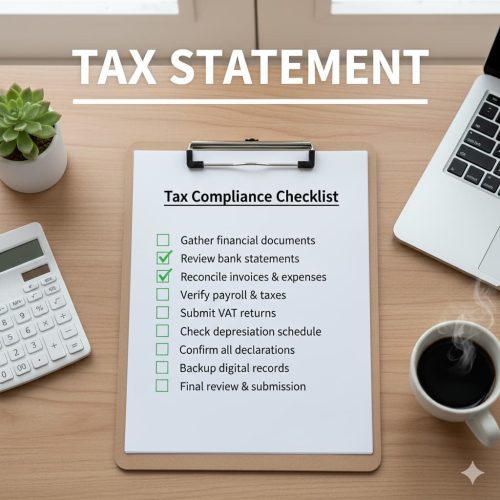

چک لیست اظهارنامه عملکرد مالیاتی نخستین و مهم ترین ابزاری است که هر مؤدی برای تهیه یک اظهارنامه دقیق و بدون ریسک به آن نیاز دارد. اگرچه اظهارنامه عملکرد در ظاهر فقط یک فرم الکترونیکی در سامانه مالیاتی است، اما در واقع نقش یک «پرونده کامل مالی» را بازی می کند؛ پرونده ای که کوچک ترین اشتباه در آن می تواند هزینه های سنگینی مانند جریمه، مطالبه مجدد مالیات یا حتی ورود پرونده به مراحل پیچیده رسیدگی را به دنبال داشته باشد. به همین دلیل، داشتن یک چک لیست جامع، کاربردی و دقیق، نه یک انتخاب، بلکه یک ضرورت حیاتی برای همه مؤدیان—چه حقیقی و چه حقوقی—محسوب می شود.

در سال های اخیر و با اجرای سامانه مؤدیان، قانون پایانه های فروشگاهی، هوشمندسازی اطلاعات و سخت گیری های نوین سازمان امور مالیاتی، اهمیت استفاده از یک چک لیست حرفه ای چند برابر شده است. این مقاله با هدف کاهش ریسک، افزایش دقت و ارائه یک نگاه کاملاً مهندسی شده به فرآیند اظهارنامه عملکرد مالیاتی تهیه شده است تا تمامی بخش های حساس و تأثیرگذار پوشش داده شود و هیچ نقطه مبهمی برای مؤدی باقی نماند.

اهمیت دقت در چک لیست اظهارنامه عملکرد مالیاتی

در نظام مالیاتی جدید ایران، اظهارنامه مالیاتی تنها یک گزارش اختیاری نیست؛ بلکه سندی است که مبنای محاسبه مالیات قطعی قرار می گیرد. سازمان امور مالیاتی اطلاعات بسیار گسترده ای از کسب وکارها را به صورت سیستمی دریافت می کند:

تراکنش های بانکی، گزارش های فروش، اطلاعات دستگاه کارت خوان، صورت معاملات فصلی، گزارشات سامانه مؤدیان، لیست بیمه، گزارش ارزش افزوده و حتی داده های اشخاص ثالث.

بنابراین کوچک ترین مغایرت بین داده هایی که مؤدی ارسال می کند و اطلاعات موجود در سیستم، به سرعت باعث صدور برگه رسیدگی، مطالبه اسناد و احتمال افزایش مالیات می شود.

اینجاست که نقش یک چک لیست جامع معنا پیدا می کند؛ ابزاری که از خطاهای پرریسک جلوگیری می کند و یک جریان کاری استاندارد برای تکمیل اظهارنامه عملکرد مالیاتی ایجاد می سازد.

مرحله اول: جمع آوری و یکپارچه سازی اسناد مالی

اولین مرحله در تهیه اظهارنامه عملکرد مالیاتی ، جمع آوری داده ها است. اشتباه رایج بسیاری از کسب وکارها این است که تنها چند روز قبل از مهلت ارسال اظهارنامه، شروع به جمع کردن مدارک می کنند، که این کار نه تنها خطا را افزایش می دهد بلکه باعث از دست رفتن فرصت بررسی مغایرت ها می شود.

در این مرحله باید:

- دفاتر قانونی (روزنامه و کل) تکمیل و تحریر شده باشد.

- گزارش فروش های ثبت شده در سامانه مؤدیان با دفاتر تطبیق داشته باشد.

- فاکتورهای خرید و هزینه با استانداردهای ماده ۱۶۹ و پایانه های فروشگاهی همخوان باشد.

- اطلاعات کارکنان و لیست بیمه با هزینه حقوق ثبت شده یکسان باشد.

- قرارداد ها، اسناد دریافت/ پرداخت، صورت وضعیت ها و گزارش عملکرد پروژه ها مرتب و طبقه بندی شوند.

یکپارچه سازی داده ها یعنی همه چیز با هم بخواند؛ درآمد، هزینه، صورت های بانکی، فاکتورها، دفاتر و سامانه مؤدیان باید یک داستان واحد را روایت کنند.

مرحله دوم: بررسی مغایرت ها و رفع خطاهای سیستمی

این بخش حیاتی ترین بخش چک لیست است. سازمان مالیاتی از چندین منبع اطلاعات را مقایسه می کند و هرجایی که مغایرت ببیند، ممیزی آغاز می شود.

مهم ترین مواردی که باید دقیق بررسی شوند:

مغایرت بین تراکنش های بانکی و درآمد ثبت شده

این مغایرت زمانی ایجاد می شود که مبالغ ورودی به حساب بانکی با درآمد اعلام شده در دفاتر و اظهارنامه عملکرد مالیاتی یکسان نباشد. سامانه مالیاتی این اختلاف را به صورت خودکار تشخیص می دهد و می تواند منجر به مطالبه توضیح، اسناد تکمیلی و حتی افزایش مالیات شود.

اختلاف بین فروش اظهارشده و گزارشات سامانه مؤدیان/کارتخوان

اگر فروش واقعی که در سامانه مؤدیان یا دستگاه های کارتخوان ثبت شده بیشتر از مبلغ اظهارشده باشد، سیستم آن را «کتمان درآمد» تلقی می کند. این موضوع یکی از اصلی ترین دلایل اعمال جرایم مالیاتی سنگین و ورود پرونده به فرآیند رسیدگی است.

ثبت هزینه های غیرقابل قبول یا فاقد مدارک معتبر

هزینه هایی که مرتبط با فعالیت نباشند، سند رسمی یا پرداخت قابل ردیابی نداشته باشند، توسط ممیز رد می شوند و باعث افزایش مالیات قطعی خواهند شد. هر هزینه باید فاکتور معتبر، پرداخت شفاف و ارتباط مستقیم با درآمد داشته باشد.

عدم تطابق حقوق، بیمه و مالیات حقوق

اگر اطلاعات حقوق پرداختی با لیست بیمه یا مالیات حقوق ارسال شده همخوان نباشد، سازمان مالیاتی اختلاف را شناسایی و مطالبه اصلاحات و جرایم خواهد کرد. سیستم های بیمه و مالیات حقوق اکنون به صورت یکپارچه کنترل می شوند.

عدم ثبت استهلاک طبق استاندارد و ماده ۱۴۹

چنانچه استهلاک دارایی ها مطابق جداول قانونی محاسبه نشود، ممیز مالیاتی آن را به طور کامل رد می کند و این موضوع باعث افزایش سود مشمول مالیات می شود. ثبت صحیح استهلاک یکی از ابزارهای قانونی کاهش مالیات است.

ثبت قراردادها بدون شناسایی درآمد یا ثبت ناقص

بسیاری از مؤدیان قرارداد را در دفاتر ثبت می کنند اما درآمد حاصل را شناسایی نمی کنند یا ناقص ثبت می کنند که این موضوع باعث مغایرت بزرگ در رسیدگی می شود. شناسایی درآمد باید طبق درصد پیشرفت کار یا شرایط قرارداد و کاملاً مستند باشد.

در صورت وجود اختلاف، مؤدی باید پیش از ارسال اظهارنامه عملکرد مالیاتی، اصلاحات لازم را انجام دهد؛ زیرا پس از ارسال، هر اصلاحی منجر به حساسیت ممیز خواهد شد.

مرحله سوم: ورود دقیق اطلاعات در سامانه مالیاتی

سامانه اظهارنامه عملکرد مالیاتی بخشی از نظام یکپارچه مالیاتی است و باید با دقت تکمیل شود. هر بخش از اظهارنامه اثر مستقیم بر محاسبه مالیات دارد. ورودی های اشتباه، حتی اگر عمدی نباشند، می توانند منجر به محاسبه مالیات بالاتر یا رد دفاتر شوند.

بخش هایی که باید با دقت ویژه تکمیل شوند:

بخش درآمد

درآمد، پایه اصلی محاسبه مالیات عملکرد است و کوچک ترین اشتباه در این بخش می تواند کل اظهارنامه عملکرد مالیاتی را زیر سؤال ببرد. درآمد باید بر اساس شناسایی واقعی، قابل اتکا و کاملاً منطبق با دفاتر قانونی وارد شود. این یعنی هر مبلغ ثبت شده در دفاتر باید با گزارشات فروش، قراردادها، صورت وضعیت ها، تراکنش های بانکی و گزارشات سامانه مؤدیان یکسان باشد.

در نظام جدید مالیاتی، سامانه مؤدیان مرجع اصلی صحت فروش است؛ بنابراین هرگونه اختلاف بین فروش ثبت شده و فروش ارسال شده در سامانه، احتمال ممیزی و مطالبه مالیات اضافه را افزایش می دهد. همچنین درآمدهای غیرنقدی، پیش پرداخت ها، کارهای ناتمام پروژه ای و فروش های اقساطی نیز باید مطابق استانداردهای شناسایی درآمد ثبت و گزارش شوند.

بخش هزینه ها

در اظهارنامه عملکرد مالیاتی، هزینه ها تنها در صورتی پذیرفته می شوند که مطابق مقررات «هزینه های قابل قبول مالیاتی» و دارای مستندات کامل باشند. ممیزان مالیاتی در بررسی هزینه ها حساسیت زیادی دارند، زیرا هر هزینه غیرقانونی یا فاقد مدارک معتبر، به طور مستقیم سود مشمول مالیات را افزایش می دهد.

هزینه ها باید:

- کاملاً مرتبط با فعالیت اقتصادی مؤدی باشند؛ هر هزینه ای که اثبات نشود برای کسب درآمد انجام شده، رد می شود.

- فاکتور رسمی یا سند معتبر قابل استناد داشته باشد؛ پرداخت نقدی، فاکتورهای غیررسمی، یا هزینه های فاقد شماره اقتصادی معمولاً توسط ممیز حذف می شوند.

- به صورت سیستمی ثبت شده باشند؛ هزینه هایی که فقط در دفتر یادداشت شده یا فاقد پیگیری پرداخت بانکی هستند، مورد قبول قرار نمی گیرند.

- در دفاتر قانونی (روزنامه و کل) تحریر شده باشند؛ هزینه های ثبت نشده در دفاتر حتی با داشتن فاکتور معتبر نیز قابل قبول نخواهند بود.

علاوه بر این، هزینه های پرریسک مثل مأموریت، پذیرایی، تعمیرات سنگین، تشریفات، کمک های مالی، نمونه گیری، خدمات مشاوره و هزینه های پیمانکاری، نیاز به مدارک تکمیلی و توجیه بیشتری دارند تا رد نشوند.

بخش دارایی ها و استهلاک

دارایی ها و استهلاک از مهم ترین بخش های اظهارنامه عملکرد مالیاتی هستند؛ زیرا ثبت نادرست آن ها می تواند هم هزینه های قابل قبول را کاهش دهد و هم باعث افزایش مالیات قطعی شود.

استهلاک ها باید:

- طبق جداول قانونی ماده ۱۴۹ و مقررات جدید محاسبه شوند.

- برای هر دارایی، تاریخ بهره برداری، بهای تمام شده، روش استهلاک و عمر مفید به درستی ثبت شود.

- با دفاتر قانونی و اسناد خرید مطابقت کامل داشته باشند.

اگر استهلاک دارایی ها بیش ازحد یا کمتر از مقدار قانونی ثبت شود، ممیز مالیاتی کل هزینه استهلاک را رد می کند و این موضوع باعث افزایش سود مشمول مالیات می شود. همچنین ورود و خروج دارایی ها (خرید و فروش) باید با مدارک کافی و ثبت دفاتر پشتیبانی شوند، زیرا ممیزان در بررسی این بخش بسیار سخت گیر هستند.

بخش بدهی ها، تسهیلات و صورت وضعیت ها

در این بخش، مهم است که اطلاعات ارائه شده با صورت های بانکی، قراردادهای تسهیلات و دفاتر کاملاً همخوان باشند. هرگونه اختلاف بین مبلغ اصل و بهره تسهیلات با ارقام ثبت شده در سیستم، نشانه احتمال خطا یا نبود شفافیت است و ممیز را برای بررسی بیشتر حساس می کند.

در تکمیل این بخش باید:

- قرارداد بانکی، گردش حساب و اقساط پرداخت شده به طور کامل مستند شوند.

- بهره و جرایم بانکی، طبق قوانین، به درستی در بخش هزینه ها یا بدهی ها ثبت شود.

- در فعالیت های پیمانکاری، صورت وضعیت ها، پیشرفت کار، مبالغ دریافت شده و درآمد شناسایی شده هماهنگ باشند.

در صورتی که صورت وضعیت پروژه ها یا اقساط تسهیلات به صورت ناقص ثبت شود، ممیز مالیاتی آن را مغایرت تلقی می کند که نتیجه آن می تواند افزایش درآمد مشمول مالیات، رد برخی هزینه ها یا درخواست اسناد اضافه باشد.

مرحله چهارم: کنترل نهایی و ارسال اظهارنامه عملکرد مالیاتی

پس از تکمیل اظهارنامه عملکرد مالیاتی، یک کنترل نهایی انجام می شود تا مطمئن شویم:

- هیچ عددی با سیستم های بیرونی در تضاد نیست

- محاسبات درست ثبت شده

- پیوست ها بارگذاری شده اند

- اطلاعات بخش مالیات حقوق با لیست بیمه سازگار است

- اطلاعات پایانه های فروشگاهی با گزارش فروش هماهنگ است

ارسال اظهارنامه عملکرد مالیاتی بدون بررسی نهایی، یعنی پذیرش ریسک ممیزی و جرایم اضافی.

تکنیک های تخصصی و کاملاً قانونی برای کاهش مالیات

کاهش مالیات قانونی یک مهارت مبتنی بر دانش است؛ یعنی نه با پنهان کاری و روش های پرخطر، بلکه با استفاده هوشمندانه از ظرفیت های قانونی که سازمان امور مالیاتی خودش آن ها را تعریف کرده است. کسب وکارهایی که این اصول را رعایت می کنند، همیشه مالیات منصفانه تری می پردازند، در ممیزی ها موفق ترند و معمولاً پرونده آن ها بدون اختلاف و دردسر نهایی می شود.

استفاده دقیق و مستند از هزینه های قابل قبول مالیاتی

هزینه های قابل قبول ستون اصلی کاهش قانونی مالیات هستند، اما بسیاری از مؤدیان آن ها را یا شناسایی نمی کنند یا به درستی مستند نمی سازند. برای پذیرش هزینه، علاوه بر فاکتور رسمی، باید پرداخت، ارتباط با فعالیت، مستندات حمل، قرارداد خدمات و مدارک تکمیلی به طور کامل وجود داشته باشد. هر هزینه مستندان شده، مستقیماً سود مشمول مالیات را کاهش می دهد.

ثبت صحیح استهلاک طبق قوانین روز

استهلاک یکی از ابزارهای بزرگ و کمتر استفاده شده برای کاهش مالیات است. اگر دارایی ها به موقع ثبت و استهلاک آن ها طبق ماده ۱۴۹ و جداول قانونی ثبت شود، بخش قابل توجهی از سود مشمول مالیات کاهش می یابد. کسب وکارهایی که دارایی ها را دیر ثبت می کنند یا روش استهلاک را اشتباه انتخاب می کنند، معمولاً بخش زیادی از هزینه های قانونی خود را از دست می دهند.

شفافیت در قراردادها و جلوگیری از شناسایی زودهنگام درآمد

شناسایی درآمد باید دقیقاً مطابق شرایط قرارداد و درصد پیشرفت کار باشد. شناسایی درآمد بیش ازحد یا زودهنگام موجب افزایش مالیات همان سال می شود. با تنظیم قراردادهای شفاف، مرحله بندی شده و دارای معیارهای مشخص تحویل کار، می توان شناسایی درآمد را مدیریت و از افزایش غیرضروری مالیات جلوگیری کرد.

ثبت و مستندسازی کامل هزینه های تحقیق و توسعه (R&D)

هزینه های تحقیق و توسعه در بسیاری از موارد کامل قابل قبول هستند اما به شرطی که درست طبقه بندی و مستند شوند. این هزینه ها شامل آزمایش، نمونه سازی، طراحی، مشاوره فنی، تست محصول و تحقیق بازار است. بسیاری از شرکت ها این هزینه ها را به عنوان هزینه های جاری ثبت نمی کنند و از یک ظرفیت قانونی مهم محروم می مانند.

مدیریت صحیح جریان نقدی و تسهیلات بانکی

اگر تسهیلات بانکی و هزینه های مالی به درستی مستند نشوند، ممیز بخش زیادی از هزینه بهره را رد می کند. ثبت کامل قرارداد، شماره وام، اقساط پرداخت شده و تطبیق با صورت حساب بانکی، باعث پذیرش هزینه و کاهش مالیات می شود. همچنین مدیریت نقدینگی می تواند مانع برداشت های شخصی غیرمستند شود که یکی از پرریسک ترین موارد در رسیدگی مالیاتی است.

شناسایی هزینه های مرتبط اما کمتر شناخته شده

بسیاری از هزینه های مرتبط با فعالیت اقتصادی در شرکت ها ثبت نمی شود، در حالی که کاملاً قابل قبول و قانونی هستند؛ مانند:

- هزینه های حمل و بسته بندی

- بیمه های مختلف مرتبط با کسب وکار

- مالیات های پرداختی قانونی

- هزینه های آموزش کارکنان

- هزینه تعمیرات اساسی

- هزینه های مشاوره تخصصی

- خدمات فنی یا نرم افزاری

هر یک از این موارد در صورت مستندسازی صحیح، بخش قابل توجهی از مالیات را کاهش می دهد.

مدیریت صحیح دارایی ها و جلوگیری از انباشت موجودی بدون استهلاک

موجودی کالا یا دارایی های بدون ثبت، نه تنها هزینه استهلاک را از بین می برد، بلکه باعث افزایش سود ظاهری و رشد مالیات می شود. ثبت به موقع دارایی ها و خروج دارایی های فرسوده یک ابزار کلیدی برای کنترل سود مشمول مالیات است.

ثبت هزینه های پرریسک با مدارک محکم تر

هزینه هایی مانند پذیرایی، رفاهی، ایاب وذهاب، مأموریت، هدایا و تبلیغات از جمله هزینه های پرچالش هستند. برای پذیرش آن ها لازم است:

- دستور مأموریت

- گزارش انجام کار

- سند پرداخت

- توضیحات تکمیلی

به همراه فاکتور وجود داشته باشد. بسیاری از مؤدیان این مدارک را تهیه نمی کنند و ممیز همه آن ها را رد می کند.

استفاده از مزایای قانونی حوزه فناوری و پژوهش

شرکت هایی که فعالیت فناورانه دارند یا پروژه های نوآورانه انجام می دهند، در برخی موارد می توانند از معافیت های پژوهشی یا تخفیف های مالیاتی بهره مند شوند. هر هزینه یا پروژه ای که بتوان ماهیت پژوهشی آن را ثابت کرد، می تواند موجب کاهش عمیق مالیات شود.

جلوگیری از برداشت های غیرمستند و هزینه های شخصی

یکی از مواردی که ممیزان فوراً رد می کنند، هزینه های شخصی و برداشت های غیرمستند مدیران است. این مبالغ به عنوان «درآمد شرکت» تلقی می شود. مدیریت صحیح حساب های بانکی و تفکیک وجوه شخصی و شرکتی، یکی از ابزارهای مهم کاهش ریسک مالیاتی است.

نقش سامانه مؤدیان در دقت اظهارنامه عملکرد مالیاتی

سامانه مؤدیان عملاً قلب نظام مالیاتی جدید است. اگر اطلاعات فروش شما در این سامانه به درستی ثبت نشده باشد، اظهارنامه عملکرد مالیاتی هر سال با ریسک بالای رد یا ممیزی مواجه خواهد شد.

برای انطباق کامل:

- همه فاکتورهای فروش باید در سامانه ثبت شده باشد

- اطلاعات ارسال شده باید با دفاتر و اظهارنامه عملکرد مالیاتی تطابق کامل داشته باشد

- اگر اختلافی وجود دارد، باید قبل از ارسال اظهارنامه عملکرد مالیاتی اصلاح شود

در نظام مالیاتی جدید، سامانه مؤدیان معیار اصلی صحت اطلاعات است.

بنابراین چک لیست اظهارنامه عملکرد مالیاتی، یک ابزار ساده نیست؛ بلکه سپر دفاعی کسب وکار در برابر جرایم، ممیزی ها و اختلافات مالیاتی است. هرچه این چک لیست دقیق تر، به روزتر و حرفه ای تر باشد، احتمال خطا کمتر و کیفیت اظهارنامه بیشتر خواهد شد.

در سال های اخیر با دیجیتالی شدن نظام مالیاتی، اهمیت این چک لیست چند برابر شده و مؤدیانی که از آن غافل می مانند، معمولاً با مشکلات جدی مثل افزایش مالیات، رد دفاتر و مطالبه اسناد مواجه می شوند. این مقاله تلاش کرد یک نسخه کامل، کاربردی و بسیار تخصصی از این چک لیست ارائه کند تا بتوانید اظهارنامه عملکرد مالیاتی دقیق، بی نقص و کاملاً استاندارد تهیه کنید و هم از پرداخت مالیات غیرواقعی جلوگیری کنید و هم از خطرات بررسی های سنگین مالیاتی در امان بمانید.