اعتراض مالیاتی فرآیندی قانونی است که مودی مالیاتی میتواند در صورت عدم پذیرش محاسبات و ارقام مندرج در برگ تشخیص صادره توسط سازمان امور مالیاتی، نسبت به اصلاح آن اقدام کند. این اعتراض بر اساس ماده ۲۳۸ قانون مالیاتهای مستقیم انجام میشود و مهلت آن ۳۰ روز از تاریخ ابلاغ الکترونیکی یا حضوری است.

ابلاغ برگ تشخیص اکنون عمدتاً الکترونیکی از طریق کارپوشه مایتکس (my.tax.gov.ir) انجام میشود.

با توجه به پیچیدگی روزافزون قوانین مالیاتی و افزایش حجم پروندهها، یکی از بهترین راهکارهای مدیریتی که سالهاست بکار گرفته میشود، بررسی اظهارنامه و صادر کردن برگه تشخیص مالیاتی کسب و کارها است.

جهت انجام امور مالیاتی خود با ما در ارتباط باشید

کارشناسان مالیاتی اظهارنامه های مالیاتی ارسال شده توسط کسب و کارهای مختلف را بررسی کرده و با توجه به قوانین موجود و نحوه ساز و کار خود، برگ تشخیص مالیاتی مودیان را صادر میکنند. اما اگر مودی پس از مشاهده این برگه متوجه ناعدالتی و یا مشکلی در آن شود، میتواند با اعتراض به برگ تشخیص مالیاتی، مشکل خود را بیان کند.

پس از دریافت برگ تشخیص مالیاتی چه کنیم؟

ظرف ۳۰ روز از تاریخ ابلاغ برگ تشخیص (که معمولاً الکترونیکی از طریق کارپوشه مایتکس my.tax.gov.ir انجام میشود)، اعتراض خود را ثبت کنید. همچنین فوراً گزارش پرونده مالیاتی را از سامانه دریافت نمایید و مدارک تکمیلی (مانند دفاتر قانونی، فاکتورها، اسناد هزینهها، صورتهای مالی، قراردادها و هر مدرکی که ادعای شما را اثبات کند) را آماده و اسکن کنید تا در زمان ثبت اعتراض بارگذاری شوند.

نکته کلیدی: ابلاغ الکترونیکی از تاریخ مشاهده در کارپوشه یا پایان مهلت ۱۰ روزه ابلاغ قانونی محاسبه میشود. اگر ابلاغ حضوری باشد، تاریخ تحویل فیزیکی ملاک است. عدم اعتراض در مهلت ۳۰ روزه باعث قطعی شدن برگ تشخیص و الزام به پرداخت میشود.

| مورد | جزئیات قانونی |

|---|---|

| مهلت اعتراض مودی | ۳۰ روز از تاریخ ابلاغ برگ تشخیص (ماده ۲۳۸ قانون مالیاتهای مستقیم) |

| مرجع اولیه رسیدگی | رئیس امور مالیاتی یا مسئول/مسئولان تعیینشده توسط سازمان (ماده ۲۳۸) |

| زمان رسیدگی رئیس امور مالیاتی | حداکثر ۴۵ روز از تاریخ ثبت درخواست اعتراض (طبق اصلاحیه ماده ۲۳۸) |

| نتیجه احتمالی | – رد کامل اعتراض ، ارجاع به هیئت حل اختلاف بدوی – تعدیل درآمد ، اگر مودی قبول کند، قطعی میشود؛ اگر نه، ارجاع به هیئت |

اقدام فوری پیشنهادی: بلافاصله پس از ابلاغ، وارد سامانه my.tax.gov.ir شوید، اعتراض را الکترونیکی ثبت کنید (از منوی درخواستها > ثبت اعتراض و شکایات > انتخاب پرونده > اعتراض به ممیز کل) و مدارک را بارگذاری نمایید. این کار شانس موفقیت را افزایش میدهد و فرآیند را سریعتر میکند.

اگر نیاز به کمک حرفهای در تنظیم لایحه اعتراض یا بارگذاری مدارک دارید، کارشناسان رایان محاسبان آماده مشاوره هستند.

برگ تشخیص مالیاتی چیست؟

همانطور که گفته شد برگ تشخیص مالیاتی همان اظهارنظر کارشناسان با توجه به اظهارنامه مالیاتی و مستندات ارسالی مودیان است که در جهت مالیات تعلق گرفته صادر میشود. بطور ساده تر، کارشناسان با بررسی اظهارنامه مالیاتی و فعالیت های صورت گرفته توسط کسب و کارها، طبق قوانین مالیات های مستقیم کشور برگ تشخیص مالیاتی را صادر کرده و مودی موظف است تا آنرا مطالعه کند و اگر متوجه اشتباه یا مشکلی شود، میتواند اعتراض خود به برگ تشخیص مالیاتی را طبق مراحل مشخص ثبت کند.

انواع برگ تشخیص مالیاتی

۱ – برگ تشخیص مالیات عملکرد این برگ برای مالیات بر درآمد سالانه اشخاص حقیقی یا حقوقی (مانند سود شرکتها یا درآمد مشاغل) صادر میشود. پس از گزارش درآمدهای یک سال مالی، سازمان امور مالیاتی بر اساس اطلاعات ابرازی، قوانین پلکانی (ماده ۱۳۱ و ۱۰۵) و تخفیفات احتمالی (مانند افزایش درآمد ابرازی نسبت به سال قبل)، مالیات را محاسبه و اعلام میکند.

۲ – برگ تشخیص مالیات حقوق این برگ برای مالیات بر درآمد حقوق کارمندان (دولتی و خصوصی) است. کارفرما مسئول محاسبه، کسر و پرداخت مالیات حقوق کارکنان به سازمان امور مالیاتی است. این برگ جزئیاتی مانند میزان حقوق مشمول، معافیتهای قانونی (طبق بخشنامههای سالانه ۱۴۰۴) و مالیات کسرشده را نشان میدهد. در صورت مغایرت یا عدم پرداخت صحیح، برگ تشخیص جداگانه صادر میشود.

۳ – برگ تشخیص مالیات تکلیفی مالیات تکلیفی بر اساس قانون (مانند مواد ۸۶، ۸۵ و موارد مرتبط) بدون نیاز به بررسی دقیق درآمد مودی اصلی، توسط پرداختکننده (عامل کسر) تعیین و پرداخت میشود. این نوع شامل مواردی مانند مالیات حقوق (به عنوان نمونه اصلی)، مالیات اجاره (تبصره ۹ ماده ۵۳) و برخی پرداختهای دیگر است. نرخ و مأخذ طبق جداول قانونی سال ۱۴۰۴ محاسبه شده و در برگ تشخیص درج میگردد.

شرایط اعتراض به برگ تشخیص مالیاتی

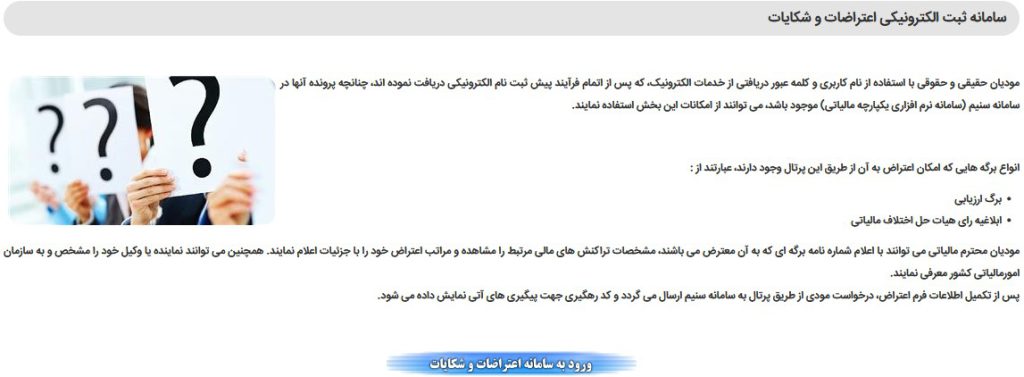

در سالهای اخیر اعتراض فقط از طریق سامانه پنجره واحد خدمات الکترونیکی (my.tax.gov.ir) پذیرفته میشود (دستورالعمل اصلاحی ماده ۲۳۸). در اعتراض باید دلایل مستند (با استناد به مواد قانونی مانند ماده ۹۷، ۹۴ و …) + پیوست مدارک بارگذاری شود.

فرد معترض در صورت تمایل، میتواند از طریق استخدام وکیل مالیاتی این اعتراض را پیگیری کند. توجه داشته باشید که این فرآیند ممکن است کمی زمانبر باشد و مودی باید صبر کند تا حوزه مالیاتی پاسخ خود را ارائه دهد.

نحوه ثبت اعتراض الکترونیکی به برگ تشخیص مالیاتی در سال ۱۴۰۴ و ۱۴۰۵

مراحل اعتراض به برگ تشخیص مالیات در ایران به صورت زیر است:

- ورود به https://my.tax.gov.ir با کد ملی + رمز + OTP.

- از منوی سمت راست: درخواستها > ثبت اعتراض و شکایات.

- انتخاب پرونده مالیاتی مربوطه.

- انتخاب گزینه «اعتراض به ممیز کل» (برای برگ تشخیص).

- درج شماره برگ تشخیص، تاریخ ابلاغ، مبلغ مورد اعتراض، شرح دقیق اعتراض (با استناد به مواد قانونی مثل ۹۴، ۹۷، ۱۳۱ و …) + بارگذاری مدارک (PDF اسکنشده دفاتر، فاکتورها، اسناد هزینه).

- ثبت نهایی و دریافت کد رهگیری.

رسیدگی اولیه توسط مسئول/رئیس امور مالیاتی حداکثر ظرف ۴۵ روز انجام میشود.

در صورتی که مودیان مالیاتی نسبت به مبلغ تعیین شده برای مالیات اعتراض داشته باشند، می توانند اعتراض خود را در سامانه اعتراض به مالیات مطرح و ثبت کنند. در واقع کلیه مودیان می توانند نسبت به اعتراض به مالیات مشاغل، حقوق و مالیات ارث اقدام کنند.

اعتراض به مالیات در صورتی امکان پذیر است که مالیات به طور مستقیم و با ارسال اظهارنامه مالیاتی صورت بگیرد. مهمترین نمونه این اعتراضها، اعتراض به مالیات مشاغل و کسب و کارها ، مالیات حقوق و مالیات بر ارث است. با توجه به اینکه این اعتراض باید از طریق سامانه انجام گیرد، ابتدا شما را با این سامانه آشنا خواهیم کرد.

- در مرحله اول وارد آدرس سایت tax.gov.ir را در مرورگر جستجو کنید.

- سپس روی اولین سایتی که با این آدرس مشاهده می کنید، کلیک نمایید. برای وارد شدن به سامانه ثبت اعتراض مالیاتی، با استفاده از کشویی که در سمت راست صفحه مشاهده می کنید، به پایین صفحه مراجعه کنید.

- در قسمت میانی این صفحه، گزینه ها و بخش های مختلفی را مشاهده می کنید که هر کدام از آن ها مربوط به سامانه های مالیاتی است. برای ثبت اعتراض خود نسبت به مالیات تعیین شده روی گزینه “ثبت الکترونیکی اعتراضات و شکایات ” کلیک کنید.

- در مرحله بعد با یک صفحه جدید مواجه خواهید شد که نکات مهم برای آماده کردن متن اعتراض به مالیات نوشته و ارائه شده است. پس از این که این نکات و مطالب مهم را مشاهده کردید، در پایین صفحه روی گزینه ” ورود به سامانه اعتراضات و شکایات” کلیک کنید.

- پس از آن وارد صفحه اصلی سامانه اعتراض به مالیات می شوید. در این صفحه باید اطلاعات کاربری مربوط به خود را که شامل نام کاربری، رمز عبور، نوع ورود، و کد امنیتی است، را وارد کنید. سپس روی گزینه “ورود” کلیک کنید.

- پس از این که وارد سامانه اعتراض به مالیات مربوط به خود شدید، می توانید در این صفحه نسبت به مالیات تعیین شده برای خود اقدام کنید.

- پس از طی کردن مراحل بالا، ثبت اعتراض های مالیاتی با موفقیت انجام می شود.

نحوه اعتراض به مالیات در سامانه مالیاتی

به طور کلی روش های اعتراض به هر کدام از مالیات ها از جمله مالیات بر حقوق، مالیات بر ارث، مالیات مشاغل و مالیات ارزش افزوده و … با یک دیگر متفاوت است. اما نحوه اعتراض کردن به هر کدام از این مالیات ها یکسان خواهد بود.

برای انجام و ثبت اعتراض، شماره برگه تشخیص مالیاتی هر کدام از مالیات هایی که می خواهید نسبت به آن ها اعتراض کنید، در قسمت مربوطه درج کنید. سپس درخواست خود را در این قسمت نیز درج و ثبت نمایید. ضمنا باید مبالغ صحیح و بر اساس همان مالیات بنویسید. مراحل ثبت کردن اعتراض به مالیات در سامانه مالیاتی نیز به شرح زیر است:

- پس از این که وارد سایت سامانه شدید، نام کاربری و رمز عبور خود را درج کنید.

- سپس در قسمت سمت راست و بالای صفحه روی گزینه ” اعتراضات و شکایات” و سپس گزینه “ثبت اعتراض/ شکایت” کلیک کنید.

- در مرحله بعد لیستی از گزینه های مختلف مربوط به اعتراضات و شکایات نمایش داده می شود که بر اساس نوع اعتراض می توانید یک گزینه را انتخاب کنید.

- در صورتی که نسبت به برگه تشخیص مالیاتی اعتراض داشته باشید، روی گزینه “ممیز کل” کلیک کنید.

- در صورتی که نسبت به ثبت شکایت در هیات حل اختلاف مالیات اعتراض دارید، روی گزینه ” هیات حل اختلاف مالیاتی” کلیک نمایید.

- در مرحله بعد نیز فرم ثبت اعتراض مالیاتی به شما نمایش داده می شود که باید اطلاعات لازم را در این فرم به صورت کامل تکمیل کنید. علاوه بر این، در این مرحله باید متن اعتراض به مالیات را نیز در قسمت “شرح اعتراض” بنویسید.

- پس از این که این اطلاعات و فرم ها را به صورت کامل تکمیل کردید، درخواست شما برای مراجع ذی ربط و مربوطه ارسال می شود. پس از آن درخواست شما بررسی خواهد شد.

مراحل دادرسی مالیاتی

مرحله 1 مراجعه به سایت اداره دارایی:

در این مرحله با توجه به اعتراض خود مبنی بر اشتباه بودن اطلاعات برگ تشخیص مالیاتی ، به رئیس اداره امور مالیاتی این اعتراض را طبق قانون مالیات های مستقیم ماده 238 اعلام میکنیم. در این مرحله اگر توافق از سوی رئیس اداره امور مالیاتی صورت پذیرد و مودی نیز برگ تشخیص جدید را قبول داشته باشد، کار همانجا تمام میشود و مودی باید طبق برگ تشخیص مالیاتی ، مالیات خود را پرداخت کند. اگر توافق صورت گرفته و برگ تشخیص مالیات جدید مورد قبول مودی نباشد، پرونده اعتراض مالیاتی به هیئت حل اختلاف بدوی ارجاع داده میشود.

مرحله 2 طرح اعتراض به هیئت حل اختلاف بدوی:

هیئت حل اختلاف بدوی در مرحله دوم اعتراض مالیاتی میباشد. این هیئت از سه نفر اصلی تشکیل شده که متشکل از یک نفر نماینده سازمان امور مالیاتی ، یک نفر قاضی که از طرف قوه قضائیه است و یک نفر هم نماینده مودی مالیاتی معترض میباشد. اگر یک نفر از افراد ذکر شده در جلسه حضور نداشته باشند، جلسه رسمی نیست و میتوان درخواست جلسه جدید در زمانی دیگر را ارائه داد.

در این بخش مودی باید یک لایحه نگارش کرده و اسناد مدارک خود را بطور دقیق ارائه دهد. توجه داشته باشید که مودی باید در لایحه به ماده های قانونی مرتبط اشاره کرده و طبق مستندات قانونی، نظر و اعتراض خود را بیان کند. پس از ارائه لایحه، توسط شخص مسئول بررسی شده و نتیجه را اعلام میکند. اگر مودی رای را قبول کرد که اجرا می شود و در صورت عدم پذیرش به هیئت تجدید نظر ارسال میشود.

مرحله 3 هیئت حل اختلاف تجدید نظر:

در مرحله سوم، هیئت حل اختلاف تجدید نظر است که دقیقا مانند هیئت حل اختلاف بدوی شرایط برای بررسی مجدد محیا میشود و مودی طبق ماده 247 قانون مالیات، اعتراض خود را نسبت به برگ تشخیص مالیاتی ارائه میدهد. مسئولین این اعتراض را بررسی کرده و در ادامه تمامی اتفاقاتی که در مرحله دوم رخ میدهد برای این مرحله سوم نیز انجام میپذیرد زیرا که هر دو هیئت حل اختلاف هستند.

ممکن است برای بررسی بیشتر پرونده ، قاضی پرونده را مجددا برای تحقیق به کارشناسان مالیاتی ارجاع دهد و پس از تعیین نتیجه توسط آنها مسئول مربوطه نظر خود را بابت برگ تشخیص مالیاتی مودی اعلام نماید. اگر مودی مالیاتی پس از سه مرحله طی شده همچنان به برگ تشخیص مالیاتی خود اعتراض داشته باشد، باید به شورای عالی مالیاتی مراجعه کند.

مرحله 4 مراجعه به شورای عالی مالیاتی:

همانطور که گفته شد در مرحله چهارم باید مودی به سراغ شورای عالی مالیاتی رفته و طبق ماده 251 قانون مالیات اعتراض خود را همراه با اسناد و مدارک معتبر به این سازمان ارائه دهد. شورای عالی مالیاتی به مبلغ مالیات اخذ شده و چنین مسائل ارتباط ندارد و فقط از نظر عدم رعایت قوانین و مقررات حاکم بر امور مالیاتی و نقص رسیدگی به پرونده های مالیاتی بررسی کرده و رای خود را صادر میکند.

اگر رای صادره توسط شورای عالی مالیاتی، دقیقا رای های صادره هیئت های حل اختلاف قبلی باشد، برگ تشخیص مالیات مودی قطعی بوده و باید طبق همان برگه در موعد مقرر مالیات خود را پرداخت کند و این برگ تشخیص مالیاتی غیر قابل اعتراض و لازم الاجراست.

اگر شورای عالی مالیاتی پس از بررسی های مکرر رای به نقض رای هیئت های حل اختلاف قبلی دهد، پرونده را به هیئت هم ارز ارجاع داده و این هیئت طبق نظر شورای عالی مالیاتی رای مربوطه را صادر میکند. این رای که توسط هیئت هم ارز صادر میشود، لازم الاجراست و مودی مالیاتی باید طبق موعد مقرر بر اساس دستورات مشخص شده داخل برگ تشخیص مالیاتی عمل کند و مالیات خود را پرداخت کند.

مرحله 5 هیات 251 مکرر:

این مرحله مربوط به هیئت سه نفره یا همان هیئت 251 مکرر میباشد که در ماده 251 قانون مالیات های مستقیم ذکر شده است. در مرحله پنجم که توسط هیئت سه نفره صورت میپذیرد، موضوع بررسی اصلا از نظر قانون و رسیدگی به پرونده بر اساس قانون نیست. یعنی مودی مالیاتی نمیتواند بر اساس ماده های قانونی به برگ تشخیص مالیاتی خود اعتراض کند و نوع اعتراض مودی در این مرحله فقط از نظر ناعادلانه بودن میزان مالیات است.

مودی باید دلایل خود را در جهت ناعادلانه بودن میزان مالیات به هیئت سه نفره ارجاع دهد. برای مثال مودی باید ذکر کند که برگه تشخیص مالیاتی طبق قانون برای او درست و دقیق مالیات اخذ کرده است اما با توجه به شرایط اقتصادی، تحریم ها و نوع کسب و کار و اتفاقات رخ داده در آن، این میزان مالیات اخذ شده برای او ناعادلانه است و در نتیجه با پرداخت این مالیات ضرر هنگفتی به مودی وارد میشود. پس از بررسی هیئت 251 مکرر، رای صادره کاملا قطعی و لازم الاجراست و میتواند تمامی رای های صادره در مراحل قبلی را نقض کند.

مرحله 6 دیوان عدالت اداری:

این مرحله مربوط به دیوان عدالت اداری میباشد. این بخش اصلا کاری به مبلغ مالیات مودی ندارد. اگر بخش نامه و آیین نامه های مالیاتی مغایر با قانون باشد، دیوان عدالت اداری رای به ابطال آن بخش نامه و یا آیین نامه میدهد. اگر هم این بخش نامه ها و برگ تشخیص مالیاتی طبق قوانین مالیاتی باشد، شکایت مودی مالیاتی را رد میکند.

دقت داشته باشید که مراحل باید به ترتیب طی شوند؛ نمیتوان مستقیم به شورای عالی یا ۲۵۱ مکرر رفت!

نکات مهم دادرسی مالیاتی :

- این مراحلی که در بالا ذکر شد، در صورت اعتراض مودی مالیاتی نسبت به برگ تشخیص مالیاتی باید به ترتیب طی شود و امکان مراجعه مستقیم به مراحل مختلف وجود ندارد.

- تمامی اسناد و مدارک مبنی بر اعتراض نسبت به برگ تشخیص مالیاتی باید از مرحله اول به سازمان مربوطه ارجاع داده شود. در واقع این امکان وجود ندارد که مودی در مرحله سوم به یکباره مدارک و اسناد جدیدی را مبنی بر اعتراض خود ارائه دهد. بطور ساده تر، در مراحل بعدی بررسی اعتراض مالیاتی، امکان شرح مسئله جدید و اسناد جدید وجود ندارد و فقط باید در راستای اسناد و مدارک قبلی، در مراحل بعدی مدارک مرتبط بیشتری برای محکم کردن دلایل اعتراض خود ارائه دهد.

نکته : مهلت اعتراض به برگ تشخیص همچنان ۳۰ روز است (ابلاغ الکترونیکی از کارپوشه مایتکس). عدم اعتراض = قطعی شدن.

مهلت اعتراض به برگ تشخیص مالیاتی

مهلت اعتراض به برگ تشخیص مالیاتی ۳۰ روز پس از تاریخ ابلاغ آن است و در صورت عدم اعتراض در این مدت، برگ تشخیص مالیات قطعی میشود.

مرجع اعتراض مالیاتی کجا است؟

در ایران، سازمان امور مالیاتی کشور به عنوان اصلی ترین مرجع برای رسیدگی به اعتراضات مالیاتی عمل میکند. با این حال، بسته به نوع برگه مالیاتی و مهلت زمانی تعیین شده برای اعتراض، مراجع مختلفی برای رسیدگی به این اعتراضات وجود دارد:

1. برگ تشخیص مالیات: در صورتی که شما نسبت به برگ تشخیص مالیاتی صادر شده توسط سازمان امور مالیاتی اعتراض داشته باشید، میتوانید ظرف مدت ۳۰ روز پس از دریافت برگ تشخیص، اعتراض خود را به ادارات کل امور مالیاتی مربوطه ارائه دهید. این ادارات مسئول بررسی و رسیدگی به اعتراضات در این مرحله هستند.

2. برگ قطعی مالیات: اگر برگ مالیاتی صادر شده به صورت قطعی باشد و شما قصد داشته باشید نسبت به آن اعتراض کنید، باید ظرف مدت ۱۰ روز پس از دریافت برگ قطعی، اعتراض خود را به وزیر امور اقتصادی و دارایی ارائه دهید. در این مرحله، وزارت امور اقتصادی و دارایی مسئولیت رسیدگی به اعتراضات را بر عهده دارد.

3. رای قطعی مالیاتی: در صورتی که رای قطعی مالیاتی صادر شده و شما خواستار اعتراض به این رای هستید، میتوانید ظرف مدت دو ماه پس از دریافت رای، اعتراض خود را به شورای عالی مالیاتی ارائه دهید. شورای عالی مالیاتی بالاترین مرجع برای رسیدگی به اعتراضات در این مرحله است.

مدارک لازم برای ثبت اعتراض تشخیص مالیاتی

برای ثبت اعتراض به برگ تشخیص مالیاتی، چه برای افراد حقیقی و چه برای شرکتها و سازمانهای حقوقی، مدارک مهمی لازم است. افراد حقیقی باید هم اصل و هم کپی کارت ملی خود را به همراه یک شکایت نامه دقیق و کامل ارائه دهند که در آن دلایل اعتراض به برگ تشخیص مالیاتی بیان شده باشد. برای شخصیتهای حقوقی، علاوه بر شکایت نامهای که باید با مهر شرکت تأیید شود، تصویری از آخرین روزنامه رسمی که نشاندهنده وضعیت حقوقی شرکت است، نیز لازم است.

در صورت استفاده از وکیل و پیگیری ثبت اعتراض توسط او، ارائه تصویر وکالت نامه معتبر به همراه فیش واریزی حق تمبر وکیل و کپی کارت ملی وکیل الزامی است. همچنین برای مودیان مقیم در تهران، ارائه تصویر یا کپی رأی صادره از سوی اداره امور مالیاتی محلی ضروری است. تهیه و ارائه این مدارک به طور دقیق و کامل برای اطمینان از رسیدگی قانونی و مؤثر به اعتراض ضروری است و به تسریع فرآیند رسیدگی کمک میکند.

افراد حقیقی و حقوقی که در زمینه های مختلف فعالیت میکنند، همگی باید طبق قوانین مالیاتی عمل کرده و مالیات مشخص شده را در مهلت مقرر پرداخت کنند. در صورتی که به صحت اطلاعات در تشخیص مالیات شک داشته و معترض هستند، باید طبق قانون اعتراض خود را بصورت اصولی به سازمان مربوطه اعلام کرده و در کنار آن هم اسناد و مدارک ادعای خود را هم بارگذاری کنند.

چنانچه نسبت به نوع اعلام اعتراض اطلاعات کافی ندارید ، میتوانید از موسسه رایان محاسبان مشاوره دریافت کرده و این امر را به بهترین نحو ممکن و طبق قوانین مربوطه انجام دهید. مجموعه رایان محاسبان متشکل از چندین متخصص و کارشناس در زمینه حسابداری و مالیاتی تمامی امور شما را اعم از اعلام اعتراض نسبت به برگ تشخیص مالیاتی را کاملا اصولی انجام میدهد.

در زیر یک نمونه متن اعتراض به برگ تشخصی مالیاتی درج کرده ایم که همانند این نامه میتوانید درخواست های خود را به سازمان مالیاتی ارسال کنید:

نمونه متن اعتراض به برگ تشخیص مالیاتی

سوالات پر تکرار در خصوص اعتراض به برگ تشخصی مالیاتی:

مهلت اعتراض به برگ تشخیص مالیات چقدر است؟

مهلت اعتراض به برگ تشخیص مالیات برای مودیان 30 روز از تاریخ ابلاغ برگ تشخیص مالیات می باشد.

نحوه ثبت اعتراض به برگ تشخیص مالیات چگونه است؟

برای ثبت اعتراض خود می توانید به صورت الکترونیکی از طریق سامانه ثبت الکترونیکی اعتراضات و شکایات سازمان امور مالیاتی کشور اقدام کنید.

2 پاسخ

آیا برای اعتراض مالیاتی می تونم شخص دیگه ای رو در جلسه مالیات بفرستم یا حتما باید خودم حضور داشته باشم؟

اگر امکان حضور در جلسات مالیایت را ندارید یک وکیل مالیاتی از طرف شرکت ما میتواند در جلسات به جای شما شرکت کند. حتی توصیه میکنیم اگر خودتان هم امکان حضور در جلسات رو دارید حتما مشاور یا وکیل مالیاتی به همراه شما جهت دفاعل مناسب حضور داشته باشد.