حسابداری پروژه ساختمانی یکی از مهم ترین شاخه های حسابداری است که به ثبت، طبقه بندی، کنترل و گزارش تمام رویدادهای مالی پروژه های ساختمانی می پردازد. برخلاف شرکت های بازرگانی یا خدماتی که درآمد و هزینه ها به صورت کلی ثبت می شوند، در پروژه های ساختمانی هر پروژه به عنوان یک مرکز هزینه و سود مستقل در نظر گرفته می شود. به همین دلیل، حسابدار باید بتواند هزینه خرید مصالح، دستمزد کارکنان، ماشین آلات، پیمانکاران جزء، صورت وضعیت ها، پیش دریافت ها و درآمد هر پروژه را به صورت جداگانه مدیریت و ثبت کند.

اجرای صحیح حسابداری پروژه ساختمانی باعث می شود مدیران بتوانند بهای تمام شده پروژه را محاسبه کنند، سود واقعی هر پروژه را بدانند، جریان نقدی را کنترل کنند و تصمیم های مالی دقیق تری بگیرند. در مقابل، اگر هزینه ها و درآمدها به درستی ثبت نشوند، امکان محاسبه سود واقعی، کنترل بودجه و حتی تهیه گزارش های مالی معتبر وجود نخواهد داشت. به همین دلیل، پروژه های ساختمانی معمولا از روش هایی مانند حسابداری پیمانکاری، روش درصد پیشرفت کار و روش تکمیل پروژه برای ثبت عملیات مالی خود استفاده می کنند.

در این راهنمای جامع، مهم ترین مباحث حسابداری پروژه ساختمانی را بررسی می کنیم.

| موضوع | توضیح |

|---|---|

| حسابداری پروژه ساختمانی | آشنایی با اصول و مفاهیم پایه |

| حسابداری پروژه ساختمانی | مدیریت مالی هر پروژه به صورت مستقل |

| ثبت سند حسابداری در پروژه ساختمانی | نمونه ثبت اسناد واقعی |

| حسابداری پیمانکاری | نحوه ثبت درآمد و هزینه پروژه ها |

| بهای تمام شده پروژه ساختمانی | روش محاسبه هزینه واقعی ساخت |

| درصد پیشرفت کار | نحوه شناسایی درآمد پروژه |

| کنترل هزینه پروژه | مدیریت هزینه و افزایش سودآوری |

| اشتباهات رایج | خطاهای متداول حسابداران ساختمانی |

حسابداری ساختمانی یکی از بخشهای پیچیده و حیاتی در مدیریت پروژههای ساخت و ساز است که شامل ثبت دقیق هزینهها، درآمدها و پیشرفت پروژهها میشود و ثبت دقیق داده ها باعث کاهش هزینه ها و کاهش مالیات ساخت و ساز نیز خواهد شد.

برای شناخت حسابداری این صنعت پیچ و خم های آن با ما همراه باشید. در مقاله ایی دیگر در خصوص مالیات شرکت های ساختمانی نیز مطلبی ارائه شده است.

چرا حسابداری پروژه های ساختمانی اهمیت زیادی دارد؟

فعالیت شرکت های ساختمانی با سایر کسب و کارها تفاوت های اساسی دارد. یک فروشگاه ممکن است کالا را امروز خریداری و فردا بفروشد، اما یک پروژه ساختمانی ممکن است چند ماه یا حتی چند سال زمان ببرد. در این مدت، هزینه های مختلفی مانند خرید مصالح، پرداخت حقوق، اجاره ماشین آلات، بیمه، حمل و نقل و هزینه های اجرایی ایجاد می شوند، در حالی که درآمد پروژه معمولا به صورت مرحله ای و بر اساس قرارداد یا صورت وضعیت دریافت می شود. همین موضوع باعث شده است که حسابداری پروژه های ساختمانی یکی از تخصصی ترین شاخه های حسابداری باشد.

اگر سیستم حسابداری به درستی طراحی شود، مدیر پروژه در هر لحظه می تواند پاسخ سوالات زیر را بداند:

- پروژه تاکنون چه مقدار هزینه داشته است؟

- چه مقدار از بودجه پروژه مصرف شده است؟

- سود یا زیان واقعی پروژه چقدر است؟

- چه مبلغی از کارفرما قابل دریافت است؟

- بهای تمام شده هر متر مربع ساخت چقدر است؟

- آیا پروژه مطابق برنامه مالی پیش می رود؟

ویژگی های حسابداری یک پروژه ساختمانی

حسابداری پروژه های ساختمانی ویژگی هایی دارد که آن را از سایر حوزه های حسابداری متمایز می کند.

| ویژگی | توضیح |

|---|---|

| پروژه محور بودن | هر پروژه دارای حساب ها و گزارش های مالی مستقل است. |

| دوره اجرای طولانی | برخی پروژه ها چندین سال ادامه دارند. |

| هزینه های متنوع | مصالح، حقوق، بیمه، ماشین آلات، حمل و نقل و سایر هزینه ها باید تفکیک شوند. |

| درآمد مرحله ای | درآمد معمولا بر اساس صورت وضعیت یا درصد پیشرفت کار شناسایی می شود. |

| کنترل بهای تمام شده | محاسبه دقیق هزینه واقعی پروژه اهمیت زیادی دارد. |

| مدیریت جریان نقدی | دریافت ها و پرداخت های پروژه باید به صورت مستمر کنترل شوند. |

تفاوت حسابداری ساختمانی و حسابداری پیمانکاری

یکی از سوالات پرتکرار کاربران این است که آیا حسابداری ساختمانی همان حسابداری پیمانکاری است؟

پاسخ این سوال تا حد زیادی مثبت است، اما این دو مفهوم کاملا یکسان نیستند.

حسابداری پروژه ساختمانی بیشتر بر مدیریت مالی پروژه های ساخت و ساز، انبوه سازی، مشارکت در ساخت و فروش واحدهای ساختمانی تمرکز دارد. در مقابل، حسابداری پیمانکاری برای مدیریت قراردادهای پیمانکاری در پروژه های عمرانی، راه سازی، نفت، گاز، تاسیسات و ساختمان به کار می رود.

| حسابداری ساختمانی | حسابداری پیمانکاری |

|---|---|

| تمرکز بر ساخت و فروش پروژه های ساختمانی | تمرکز بر اجرای قراردادهای پیمانکاری |

| مدیریت هزینه ساخت و فروش | مدیریت درآمد و هزینه قرارداد |

| ثبت موجودی مصالح اهمیت زیادی دارد | مدیریت صورت وضعیت ها و مطالبات اهمیت بیشتری دارد |

| مناسب سازنده | مناسب پیمانکار |

در بسیاری از پروژه های ساختمانی، به ویژه پروژه های بزرگ، از اصول حسابداری پیمانکاری نیز استفاده می شود؛ زیرا درآمد پروژه ها معمولا بر اساس درصد پیشرفت کار یا شرایط قرارداد شناسایی می شود.

اصول حسابداری پروژه ساختمانی

برای اجرای صحیح حسابداری پروژه های ساختمانی، رعایت چند اصل ضروری است.

1. تفکیک حساب های هر پروژه

هر پروژه باید دارای کد حساب، مرکز هزینه و گزارش مالی مستقل باشد. این کار باعث می شود سود و زیان هر پروژه به صورت جداگانه قابل محاسبه باشد و مدیران بتوانند عملکرد پروژه ها را با یکدیگر مقایسه کنند.

2. ثبت دقیق هزینه ها

تمام هزینه های مرتبط با پروژه مانند خرید مصالح، حقوق کارکنان، اجاره ماشین آلات، بیمه، حمل و نقل، خدمات مهندسی، آزمایشگاه و هزینه های اجرایی باید در زمان وقوع ثبت شوند. حتی هزینه های کوچک نیز در محاسبه بهای تمام شده پروژه تاثیرگذار هستند.

3. محاسبه بهای تمام شده پروژه

یکی از مهم ترین وظایف حسابدار، محاسبه دقیق بهای تمام شده پروژه است. اگر هزینه ها به درستی ثبت نشوند، سود واقعی پروژه مشخص نخواهد شد و تصمیم گیری مدیران با خطا همراه می شود.

4. شناسایی صحیح درآمد

در پروژه های ساختمانی بلند مدت، درآمد معمولا در پایان پروژه شناسایی نمی شود، بلکه بر اساس درصد پیشرفت کار یا شرایط قرارداد به تدریج ثبت می شود. این روش باعث می شود صورت های مالی تصویر واقعی تری از وضعیت مالی شرکت ارائه دهند.

روش های متداول حسابداری پروژه ساختمانی

پروژه های ساختمانی معمولا از یکی از سه روش زیر برای مدیریت مالی پروژه ها استفاده می کنند.

| روش حسابداری | مناسب برای | مزایا | معایب |

|---|---|---|---|

| حسابداری پیمانکاری | پروژه های قراردادی | کنترل دقیق درآمد و هزینه | نیاز به مدیریت دقیق قراردادها |

| روش درصد پیشرفت کار | پروژه های بلند مدت | شناسایی تدریجی درآمد و سود | نیاز به برآورد دقیق هزینه ها |

| روش تکمیل پروژه | پروژه های کوتاه مدت | سادگی اجرا | سود تا پایان پروژه شناسایی نمی شود |

انتخاب روش مناسب به نوع قرارداد، مدت اجرای پروژه، استانداردهای حسابداری و سیاست های مالی شرکت بستگی دارد. در ادامه مقاله، نحوه اجرای هر یک از این روش ها، ثبت اسناد حسابداری پروژه ساختمانی، محاسبه بهای تمام شده پروژه و نمونه های واقعی ثبت سند را به صورت کامل بررسی خواهیم کرد.

مراحل اجرای حسابداری پروژه ساختمانی

پس از تعریف ساختار مالی شرکت، مهم ترین وظیفه واحد حسابداری، ثبت و کنترل تمام عملیات مالی هر پروژه است. در یک پروژه ساختمانی، هر پروژه باید به صورت مستقل مدیریت شود تا در پایان بتوان بهای تمام شده، سود و زیان، مطالبات، بدهی ها و وضعیت نقدینگی آن را به طور دقیق محاسبه کرد. به همین دلیل، بسیاری از پروژه های ساختمانی برای هر پروژه یک مرکز هزینه یا کد پروژه جداگانه تعریف می کنند تا تمام هزینه ها و درآمدها به همان پروژه اختصاص داده شود.

حسابداری پروژه های ساختمانی معمولا در چند مرحله انجام می شود.

| مرحله | شرح فعالیت |

|---|---|

| تعریف پروژه | ایجاد کد پروژه، مرکز هزینه و بودجه |

| ثبت قرارداد | ثبت اطلاعات کارفرما، مبلغ قرارداد و مدت اجرا |

| ثبت هزینه ها | خرید مصالح، حقوق، ماشین آلات، بیمه و سایر هزینه ها |

| ثبت صورت وضعیت | ثبت صورت وضعیت های تایید شده و مطالبات |

| شناسایی درآمد | بر اساس درصد پیشرفت کار یا تکمیل پروژه |

| تهیه گزارش | گزارش سود و زیان، بهای تمام شده و جریان نقدی |

مهم ترین حساب های پروژه ساختمانی

برای مدیریت صحیح پروژه ها، معمولا حساب های زیر در سیستم حسابداری ایجاد می شوند.

| گروه حساب | نمونه حساب |

|---|---|

| دارایی ها | بانک، صندوق، موجودی مصالح، ماشین آلات |

| دارایی های جاری پروژه | پیمان در جریان اجرا، پیش پرداخت پیمانکار |

| درآمدها | درآمد پروژه، درآمد صورت وضعیت |

| هزینه ها | مصالح، حقوق، بیمه، حمل، ماشین آلات، سربار |

| بدهی ها | حقوق پرداختنی، مالیات، بیمه، حساب های پرداختنی |

این ساختار باعث می شود تمام هزینه ها و درآمدهای هر پروژه قابل ردیابی باشند و در پایان پروژه محاسبه سود واقعی با دقت بیشتری انجام شود.

ثبت اسناد حسابداری پروژه ساختمانی

یکی از پرجستجوترین موضوعات کاربران، نحوه ثبت اسناد حسابداری پروژه ساختمانی است. در ادامه، نمونه هایی از متداول ترین ثبت های حسابداری آورده شده است.

1. ثبت خرید مصالح ساختمانی

فرض کنید شرکت سیمان به مبلغ 600 میلیون تومان خریداری کرده و وجه آن نقدا پرداخت شده است.

| شرح حساب | بدهکار | بستانکار |

|---|---|---|

| موجودی مصالح | 600,000,000 | |

| بانک | 600,000,000 |

2. ثبت خرید مصالح به صورت نسیه

| شرح حساب | بدهکار | بستانکار |

|---|---|---|

| موجودی مصالح | 450,000,000 | |

| حساب های پرداختنی | 450,000,000 |

3. ثبت پرداخت حقوق کارکنان پروژه

| شرح حساب | بدهکار | بستانکار |

|---|---|---|

| هزینه حقوق پروژه | 320,000,000 | |

| بانک | 320,000,000 |

4. ثبت اجاره ماشین آلات

| شرح حساب | بدهکار | بستانکار |

|---|---|---|

| هزینه ماشین آلات | 180,000,000 | |

| بانک | 180,000,000 |

5. ثبت پرداخت بیمه پروژه

| شرح حساب | بدهکار | بستانکار |

|---|---|---|

| هزینه بیمه پروژه | 75,000,000 | |

| بانک | 75,000,000 |

6. ثبت پیش پرداخت به پیمانکار جزء

| شرح حساب | بدهکار | بستانکار |

|---|---|---|

| پیش پرداخت پیمانکار | 500,000,000 | |

| بانک | 500,000,000 |

7. ثبت تایید صورت وضعیت

پس از تایید صورت وضعیت توسط کارفرما، مبلغ آن به عنوان درآمد و مطالبات ثبت می شود.

| شرح حساب | بدهکار | بستانکار |

|---|---|---|

| حساب های دریافتنی | 2,500,000,000 | |

| درآمد پروژه | 2,500,000,000 |

ثبت صحیح صورت وضعیت یکی از مهم ترین بخش های حسابداری پیمانکاری است؛ زیرا مبنای شناسایی درآمد و وصول مطالبات محسوب می شود.

8. ثبت دریافت وجه صورت وضعیت

| شرح حساب | بدهکار | بستانکار |

|---|---|---|

| بانک | 2,500,000,000 | |

| حساب های دریافتنی | 2,500,000,000 |

9. ثبت هزینه حمل مصالح

| شرح حساب | بدهکار | بستانکار |

|---|---|---|

| هزینه حمل پروژه | 42,000,000 | |

| بانک | 42,000,000 |

10. ثبت هزینه خدمات مهندسی

| شرح حساب | بدهکار | بستانکار |

|---|---|---|

| هزینه خدمات مهندسی | 95,000,000 | |

| بانک | 95,000,000 |

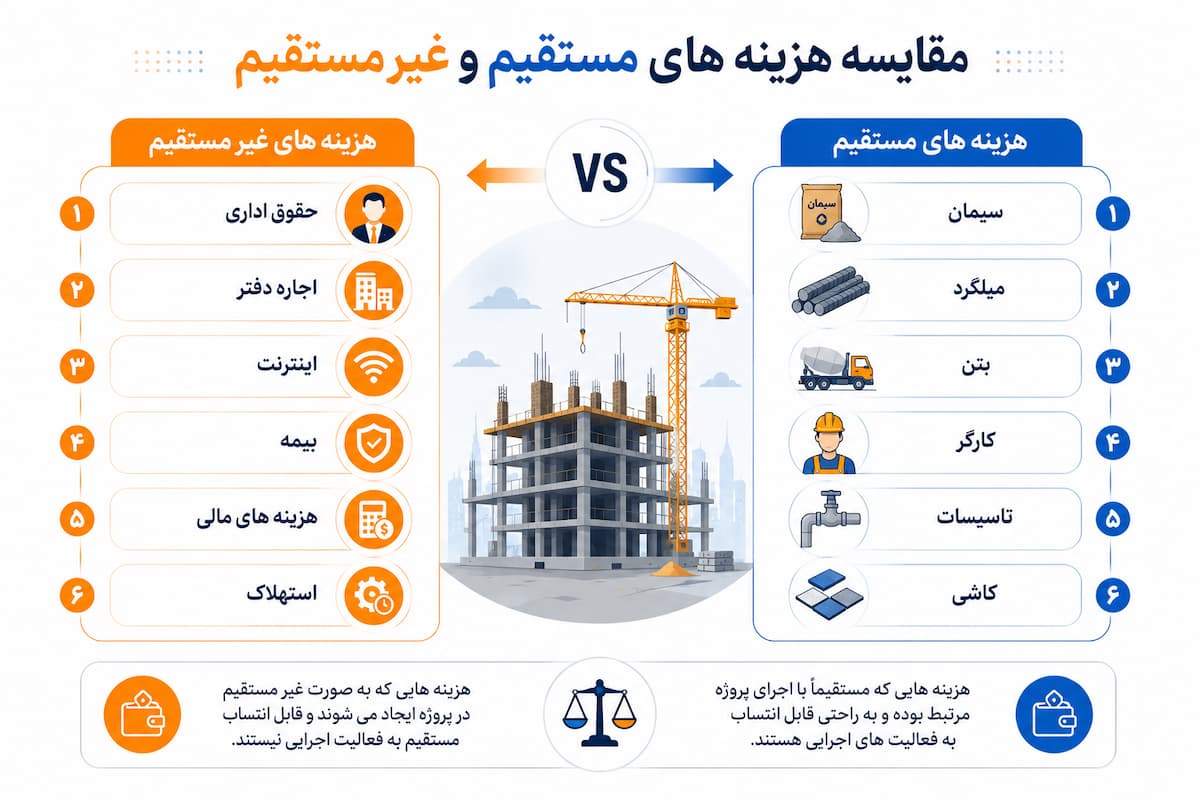

کنترل هزینه پروژه ساختمانی

یکی از مهم ترین اهداف حسابداری پروژه ساختمانی، کنترل هزینه های پروژه است. صرف ثبت اسناد کافی نیست؛ مدیر پروژه باید بتواند در هر لحظه بداند چه مقدار از بودجه مصرف شده و چه میزان هزینه تا پایان پروژه باقی مانده است.

هزینه های پروژه معمولا در دو گروه اصلی طبقه بندی می شوند.

| هزینه های مستقیم | هزینه های غیر مستقیم |

|---|---|

| سیمان | حقوق اداری |

| میلگرد | اجاره دفتر |

| بتن | اینترنت |

| کاشی | هزینه های مالی |

| دستمزد اجرا | هزینه های مدیریتی |

| تاسیسات | استهلاک تجهیزات اداری |

تفکیک این هزینه ها نقش مهمی در محاسبه بهای تمام شده پروژه و تحلیل سودآوری دارد. همچنین استفاده از گزارش های دوره ای باعث می شود انحراف بودجه، افزایش هزینه ها و کاهش حاشیه سود در همان مراحل اولیه شناسایی و اصلاح شوند.

بهای تمام شده پروژه ساختمانی چیست؟

بهای تمام شده پروژه ساختمانی، مجموع تمام هزینه هایی است که از زمان شروع تا پایان پروژه برای ساخت آن پرداخت می شود. محاسبه صحیح بهای تمام شده به مدیران کمک می کند قیمت فروش واحدها را تعیین کنند، سود واقعی پروژه را محاسبه کنند و از افزایش غیرمنتظره هزینه ها جلوگیری شود.

در عمل، اگر بهای تمام شده به درستی محاسبه نشود، ممکن است پروژه در ظاهر سودآور باشد، اما پس از پایان عملیات مشخص شود که بخش قابل توجهی از سود به دلیل ثبت نشدن برخی هزینه ها از بین رفته است.

اجزای بهای تمام شده پروژه ساختمانی

جدول زیر مهم ترین هزینه هایی را که باید در بهای تمام شده لحاظ شوند نشان می دهد.

| گروه هزینه | نمونه هزینه |

|---|---|

| مصالح ساختمانی | سیمان، میلگرد، بتن، آجر، کاشی، سنگ |

| دستمزد | حقوق کارگران، سرپرستان، مهندسان |

| ماشین آلات | اجاره جرثقیل، بیل مکانیکی، تاور کرین |

| حمل و نقل | حمل مصالح و تجهیزات |

| بیمه | بیمه تامین اجتماعی، بیمه مسئولیت |

| خدمات فنی | طراحی، نقشه کشی، نظارت |

| هزینه های قانونی | عوارض، مجوزها، پایان کار |

| سربار پروژه | برق، آب، نگهبانی، دفتر کارگاه |

هر یک از این هزینه ها باید به پروژه مربوطه تخصیص داده شوند تا بهای تمام شده واقعی پروژه مشخص شود.

هزینه های مستقیم و غیر مستقیم

یکی از مهم ترین وظایف حسابدار پروژه ساختمانی، تفکیک هزینه های مستقیم و غیر مستقیم است.

هزینه های مستقیم

هزینه هایی هستند که مستقیما به اجرای پروژه مربوط می شوند.

- خرید سیمان

- خرید میلگرد

- بتن

- دستمزد اجرا

- تاسیسات

- کاشی و سرامیک

- آسانسور

- اسکلت فلزی

هزینه های غیر مستقیم

این هزینه ها به یک پروژه خاص تعلق ندارند و معمولا بین پروژه ها تسهیم می شوند.

- حقوق پرسنل اداری

- اجاره دفتر مرکزی

- اینترنت

- هزینه حسابداری

- هزینه مالی

- استهلاک تجهیزات اداری

- تبلیغات

- هزینه های مدیریتی

جدول مقایسه هزینه ها

| هزینه مستقیم | هزینه غیر مستقیم |

|---|---|

| سیمان | حقوق مدیر مالی |

| میلگرد | اجاره دفتر |

| بتن | اینترنت |

| گچ | هزینه حسابرسی |

| دستمزد اجرا | هزینه مالی |

| کابینت | هزینه اداری |

روش درصد پیشرفت کار

یکی از مهم ترین روش های حسابداری پروژه های ساختمانی، روش درصد پیشرفت کار است.

در این روش، درآمد پروژه به تدریج و متناسب با میزان پیشرفت عملیات اجرایی شناسایی می شود، نه در پایان پروژه. این روش برای پروژه هایی که اجرای آن ها بیش از یک دوره مالی طول می کشد، کاربرد زیادی دارد و در استانداردهای حسابداری نیز مورد توجه قرار گرفته است. (سماتک)

مثال

فرض کنید:

- مبلغ قرارداد: ۲۰ میلیارد تومان

- کل هزینه برآوردی: ۱۵ میلیارد تومان

- هزینه انجام شده تا پایان سال: ۶ میلیارد تومان

درصد پیشرفت پروژه برابر است با:

۶ ÷ ۱۵ = ۴۰ درصد

بنابراین شرکت می تواند ۴۰ درصد از درآمد قرارداد، یعنی ۸ میلیارد تومان را شناسایی کند. در این مثال، سود شناسایی شده در سال اول برابر با ۲ میلیارد تومان خواهد بود.

مزایای روش درصد پیشرفت کار

- ارائه گزارش مالی واقعی تر

- شناسایی تدریجی سود

- امکان کنترل دقیق پروژه

- مدیریت بهتر جریان نقدی

- تصمیم گیری دقیق مدیران

معایب

- نیاز به برآورد دقیق هزینه ها

- احتمال خطا در پیش بینی هزینه های تکمیل پروژه

- نیاز به گزارش های منظم از پیشرفت فیزیکی پروژه

روش تکمیل پروژه

در روش تکمیل پروژه، درآمد و سود تا زمان اتمام پروژه شناسایی نمی شود. تمام هزینه ها در حساب پروژه ثبت می شوند و پس از تکمیل پروژه، سود یا زیان نهایی محاسبه خواهد شد. این روش معمولا برای پروژه های کوتاه مدت یا پروژه هایی که امکان برآورد دقیق هزینه ها وجود ندارد استفاده می شود.

مقایسه دو روش

| ویژگی | درصد پیشرفت کار | تکمیل پروژه |

|---|---|---|

| زمان شناسایی درآمد | در طول پروژه | پایان پروژه |

| مناسب برای | پروژه های بلند مدت | پروژه های کوتاه مدت |

| گزارش سود | تدریجی | یکجا |

| دقت در گزارش مالی | بالا | متوسط |

| نیاز به برآورد هزینه | زیاد | کمتر |

حسابداری مشارکت در ساخت

حسابداری مشارکت در ساخت زمانی کاربرد دارد که مالک، زمین را به عنوان آورده وارد پروژه می کند و سازنده هزینه های ساخت را بر عهده می گیرد. در پایان پروژه نیز واحدهای ساخته شده بر اساس سهم هر طرف تقسیم می شوند.

در چنین قراردادهایی معمولا باید موارد زیر به صورت جداگانه ثبت شوند:

- ارزش زمین

- آورده سازنده

- هزینه های ساخت

- هزینه های صدور پروانه

- تقسیم واحدها

- انتقال سهم هر یک از طرفین

- محاسبه سود و مالیات

مهم ترین اسناد مالی در مشارکت در ساخت

| سند | توضیح |

|---|---|

| قرارداد مشارکت | مشخص کننده سهم مالک و سازنده |

| برآورد ارزش زمین | تعیین آورده مالک |

| گزارش هزینه های ساخت | تعیین آورده سازنده |

| صورت وضعیت هزینه ها | کنترل پیشرفت پروژه |

| صورت جلسه تقسیم واحدها | مبنای انتقال مالکیت |

حسابداری پیش فروش ساختمان

در پروژه های پیش فروش، مبالغی که از خریداران دریافت می شود تا قبل از انتقال قطعی مالکیت، درآمد محسوب نمی شود و معمولا به عنوان پیش دریافت ثبت می گردد. پس از تکمیل پروژه و تحقق شرایط قرارداد، درآمد شناسایی می شود. این تفکیک باعث می شود صورت های مالی تصویر دقیق تری از تعهدات شرکت ارائه دهند و درآمد زودتر از موعد شناسایی نشود.

اشتباهات رایج در حسابداری پروژه های ساختمانی

حسابداری پروژه های ساختمانی به دلیل حجم بالای هزینه ها، طولانی بودن پروژه ها و تعدد قراردادها، نسبت به سایر حوزه های حسابداری پیچیدگی بیشتری دارد. کوچک ترین اشتباه در ثبت هزینه ها یا شناسایی درآمد می تواند باعث محاسبه نادرست سود پروژه، افزایش مالیات یا کاهش نقدینگی شرکت شود. به همین دلیل، آشنایی با اشتباهات رایج می تواند از بسیاری از مشکلات مالی جلوگیری کند.

1. ثبت نکردن هزینه های سربار

بسیاری از شرکت ها فقط هزینه های مستقیم مانند خرید مصالح و حقوق کارگران را ثبت می کنند، در حالی که هزینه هایی مانند اجاره دفتر، حقوق پرسنل اداری، بیمه، اینترنت و استهلاک تجهیزات نیز باید به صورت اصولی بین پروژه ها تخصیص داده شوند. ثبت نکردن این هزینه ها باعث می شود بهای تمام شده پروژه کمتر از مقدار واقعی محاسبه شود.

2. تفکیک نکردن هزینه های پروژه ها

اگر شرکت همزمان چند پروژه در حال اجرا داشته باشد، باید برای هر پروژه مرکز هزینه جداگانه تعریف شود. در غیر این صورت، امکان محاسبه سود یا زیان هر پروژه وجود نخواهد داشت.

3. شناسایی اشتباه درآمد

در پروژه های بلند مدت، درآمد نباید صرفا هنگام دریافت وجه ثبت شود. در بسیاری از قراردادها، درآمد بر اساس درصد پیشرفت کار یا مفاد قرارداد شناسایی می شود و رعایت این موضوع نقش مهمی در صحت صورت های مالی دارد.

4. کنترل نکردن جریان نقدی

سودآور بودن یک پروژه همیشه به معنای داشتن نقدینگی مناسب نیست. ممکن است پروژه سودآور باشد اما به دلیل تاخیر در دریافت مطالبات، شرکت با کمبود نقدینگی روبه رو شود. بنابراین، تهیه گزارش جریان نقدی در کنار گزارش سود و زیان ضروری است.

5. به روز نکردن برآورد هزینه ها

افزایش قیمت مصالح، تغییر دستمزدها و تغییرات طراحی پروژه می توانند هزینه های اولیه را تغییر دهند. اگر برآورد هزینه ها به روز نشود، محاسبه درصد پیشرفت کار و سود پروژه نیز نادرست خواهد بود.

چک لیست حسابداری پروژه ساختمانی

برای اینکه سیستم مالی پروژه ها با دقت بیشتری مدیریت شود، بهتر است حسابدار در پایان هر ماه موارد زیر را بررسی کند.

| مورد | وضعیت |

|---|---|

| ثبت تمام فاکتورهای خرید مصالح | ☐ |

| ثبت حقوق و دستمزد کارکنان | ☐ |

| ثبت هزینه ماشین آلات | ☐ |

| ثبت هزینه بیمه و مالیات | ☐ |

| کنترل موجودی انبار مصالح | ☐ |

| ثبت صورت وضعیت های تایید شده | ☐ |

| تطبیق مانده حساب بانک | ☐ |

| بررسی مطالبات از کارفرما | ☐ |

| محاسبه بهای تمام شده پروژه | ☐ |

| تهیه گزارش سود و زیان پروژه | ☐ |

مهم ترین گزارش های مالی پروژه ساختمانی

یک سیستم حسابداری حرفه ای باید بتواند گزارش های زیر را در اختیار مدیران قرار دهد.

| گزارش | کاربرد |

|---|---|

| گزارش بهای تمام شده پروژه | محاسبه هزینه واقعی ساخت |

| گزارش سود و زیان پروژه | بررسی سودآوری هر پروژه |

| گزارش جریان نقدی | مدیریت دریافت ها و پرداخت ها |

| گزارش مطالبات | کنترل مبالغ قابل دریافت از کارفرما |

| گزارش بودجه و عملکرد | مقایسه هزینه واقعی با بودجه |

| گزارش هزینه های مستقیم و غیر مستقیم | تحلیل هزینه ها |

سوالات متداول

حسابداری پروژه ساختمانی چیست؟

حسابداری پروژه ساختمانی فرآیند ثبت، کنترل و گزارش هزینه ها، درآمدها، دارایی ها و بدهی های پروژه های ساختمانی است تا سود واقعی هر پروژه و بهای تمام شده آن مشخص شود.

تفاوت حسابداری پروژه ساختمانی و حسابداری پیمانکاری چیست؟

حسابداری پروژه ساختمانی بیشتر بر ساخت و فروش پروژه های ساختمانی تمرکز دارد، در حالی که حسابداری پیمانکاری برای مدیریت قراردادهای اجرایی و پروژه های عمرانی استفاده می شود.

بهای تمام شده پروژه ساختمانی چگونه محاسبه می شود؟

بهای تمام شده از مجموع هزینه های مصالح، دستمزد، ماشین آلات، بیمه، حمل و نقل، خدمات فنی، هزینه های قانونی و سربار پروژه به دست می آید.

روش درصد پیشرفت کار چیست؟

در این روش، درآمد و سود پروژه متناسب با میزان پیشرفت عملیات اجرایی شناسایی می شود و لازم نیست تا پایان پروژه منتظر بمانید.

بهترین نرم افزار حسابداری پروژه ساختمانی چیست؟

نرم افزاری مناسب است که امکان تعریف پروژه، مرکز هزینه، مدیریت قراردادها، ثبت صورت وضعیت، محاسبه بهای تمام شده و گزارش های مدیریتی را فراهم کند.

مهم ترین وظیفه حسابدار پروژه ساختمانی چیست؟

ثبت دقیق اسناد مالی، کنترل هزینه های پروژه، محاسبه بهای تمام شده، تهیه گزارش های مالی و مدیریت مطالبات و پرداخت ها از مهم ترین وظایف حسابدار پروژه ساختمانی هستند.

جمع بندی

حسابداری پروژه ساختمانی فقط به ثبت اسناد مالی محدود نمی شود، بلکه ابزاری برای مدیریت پروژه، کنترل هزینه ها، محاسبه بهای تمام شده، شناسایی صحیح درآمد و تصمیم گیری مالی است. هرچه اطلاعات مالی دقیق تر و به روزتر باشد، مدیران می توانند سودآوری پروژه ها را بهتر ارزیابی کرده، ریسک های مالی را کاهش دهند و منابع شرکت را به شکل موثرتری مدیریت کنند. استفاده از روش های استاندارد حسابداری، تفکیک هزینه های هر پروژه، کنترل جریان نقدی و تهیه گزارش های مدیریتی، از مهم ترین عواملی هستند که موفقیت مالی یک شرکت ساختمانی را تضمین می کنند.