امروزه علم حسابداری نقش مهمی در روند کاری بسیاری از مشاغل دارد و حسابداری پیمانکاری نیز از این قائده جدا نبوده است. حسابدار رابط بین پیمانکار و کارفرما خواهد بود و هزینههای صرف شده برای انجام گرفتن امور مورد نظر را با دقت محاسبه میکند. حسابداری پیمانکاری به نوعی تکمیل کننده کار شما در بازه زمانی مشخصی بین کارفرما و پیمانکار خواهد بود و موجب بسیاری از پیشرفتها و آسودگی خاطر در انجام امور میشود. یکی از کاربرد های این روش در حسابداری شرکت های ساختمانی است.

حسابداری پیمانکاری چیست

حسابداری پیمانکاری بر اساس قراردادی میان دو شخص که کارفرما و پیمانکار خواهند بود انجام میپذیرد و در این قرارداد نحوه محاسبه امور مالی و تمامی هزینهها که در بازه زمانی مشخصی بین کارفرما و پیمانکار انجام میشود، ذکر شده است. فعالیتهایی که پیمانکار انجام میدهد، نیازمند صرف هزینه از طرف کارفرما خواهد بود. بنابراین مبلغی قابل پیشبینی در قرارداد ذکر میشود که ممکن است این هزینهها دچار تغییراتی شوند و در این هنگام حسابدار باید پاسخگو باشد.

حسابدار پیمانکاری موظف است تا تمامی هزینههای مستقیم، غیرمستقیم و هرگونه هزینه نامرتبط را بررسی کرده و گزارش دهد. ممکن است برایتان سوال باشد که هزینههای مستقیم و غیر مستقیم شامل چه مواردی هستند که از این رو باید بگوییم هزینههای مستقیم در این حوزه شامل خرید مواد اولیه، دستمزد، بیمه کارگران و غیره خواهند بود. از طرفی هزینههای غیر مستقیم نیز شامل پاداش کارگران، تامین سیستم گرمایشی و سرمایشی در فصول مختلف سال، تامین نور و روشنایی، خرید وسایل اداری مورد نیاز و غیره میشود که محاسبه هزینه تمامی این موارد بر عهده حسابدار پیمانکاری خواهد بود.

همانطور که به آن اشاره کردیم بیمه کارگران نیز در دسته هزینههای مستقیم قرار دارد که انجام این امر بر عهده حسابدار پیمانکاری است، بنابراین این شخص باید توانایی طی کردن مراحل تشکیل پرونده بیمه پیمانکاری را داشته باشد.

حسابدار پیمانکاری باید در هر مرحلهای از کار پاسخگوی نیاز کارفرما و پیمانکار باشد و حتی موضوعات مرتبط با خدمات مالیاتی را هم بررسی و کنترل کند، چرا که پیمانکار هزینه خود را بر اساس حجم کار و زمانی که نیازمند انجام آن است معرفی میکند و کارفرما نیز بودجه مورد نظر خود را برای انجام کار بازگو خواهد کرد. حسابدار به عنوان رابط بین کارفرما و پیمانکار بین این دو ارتباط برقرار کرده و هزینههای نهایی، سود و زیان را به صورت کامل محاسبه و گزارش میدهد.

حسابداری شرکت پیمانکاری

یکی از کسب و کارهای پرتعداد در بازار کار ایران، شرکت پیمانکاری میباشد که اخیرا مورد علاقه بسیاری از افراد قرار گرفته است. شرکت پیمانکاری به دلیل وجود برخی ویژگیها و مزایای برجسته، سود بسیار بالایی برای مدیران خود به همراه دارد و میتوان آن را یک کسب و کار همیشه فعال و سودده به شمار آورد. از آنجایی که تعداد قراردادهای شرکت پیمانکاری عموما بسیار زیاد است، طبیعتا مدیریت اقتصاد و سرمایه در گردش شرکتهای پیمانکاری کار سادهای نخواهد بود. همین اتفاق دلیل محکمی است که مدیران این شرکتها از حسابداری برای مدیریت و ایجاد نظم در سرمایه در گردش شرکت خود استفاده کنند.

برخلاف تصورات، خمات حسابداری شرکت پیمانکاری پروسه نسبتا دشواری دارد و مدیر شرکت نمیتواند به تنهایی در کنار وظایف خود، موضوعات مالی و حسابداری را نیز انجام دهد؛ زیرا از مهارت و تجربه لازمه برای انجام امور حسابداری شرکت پیمانکاری برخوردار نیست. با توجه به اینکه گزینههای مختلفی برای عقد قرارداد حسابداری در ایران وجود دارد، طبیعی است که مدیران شرکت پیمانکاری در انتخاب شرکت خدماتی مورد نظرشان مردد باشند.

همان طور که میدانید، انجام خدمات حسابداری مجموعه فعالیتهایی است که در راستای ثبت تغییرات و اعلام وضعیت نقدینگی کسب و کارها انجام میشود. با وجود حسابداری، میتوان تمامی مشکلات احتمالی را پیشبینی و در سریعترین زمان ممکن برای رفع آن برنامهریزی کرد. از آنجایی که نحوه عقد قرارداد در تمامی کسب و کارها متفاوت است و همگی منابع درآمد و هزینههای متفاوتی دارند، مطمئنا حسابداری مورد نیاز هرکدام از کسب و کارها متفاوت خواهد بود.

برای اینکه مدیران شرکت پیمانکاری بتوانند شرکت خود را در راستای پیشرفت و سوددهی هدایت کنند، نیاز به خدمات حسابداری دارند. زمانی که هیچ نظم و هماهنگی مورد قبولی در نقدینگی شرکت پیمانکاری وجود نداشته باشد، مطمئنا مدیران نمیتوانند برای افزایش درآمد کسب و کار اقدام کنند؛ چراکه از هزینههای اضافی و مشکلات نهفته اقتصاد کسب و کار آگاهی کامل ندارند. خدمات حسابداری شرکت پیمانکاری تمامی این مشکلات نهفته را برای مدیران روشن میسازد و برنامهریزی برای بهبود وضعیت مالی را برای آنها سادهتر میکند.

در موضوع حسابداری، تمامی ورودی و خروجیهای کسب و کار به صورت کامل ثبت شده و به عنوان مدارکی معتبر و قابل استناد نگهداری میشوند. در صورتی که بخشی از نقدینگی کسب و کار به هزینههای اضافی و غیرقابل قبول صرف شود، به سادگی میتوان آنها را تشخیص داد و از بین برد. ثبت منابع درآمد و هزینههای شرکت پیمانکاری، قسمت کوچکی از حسابداری است؛ زیرا فعالیتهای بسیار کاربردی و مفیدی در حوزه پرداختیهای کارکنان ارائه میکند که همگی حائز اهمیت هستند. با وجود تمامی این مزایای قابل توجه، افراد همچنان در میزان اهمیت حسابداری تردید دارند.

صفر تا صد حسابداری پیمانکاری

مراحلی که در صفر تا صد حسابداری پیمانکاری نقش کلیدی در تحلیل دقیقتر مسائل مالی و اقتصادی شرکتهای پیمانکاری ایفا میکنند شامل موارد زیر میشوند:

- تجزیه و تحلیل دقیق هزینهها و درآمدها: یکی از اصول مهم در حسابداری پیمانکاری، تجزیه و تحلیل دقیق هزینهها و درآمدهاست.

- ارزیابی سودآوری پروژهها: ارزیابی دقیق سودآوری پروژهها و پیمانکاریها از جمله چالشهای مهم حسابداری در این حوزه است.

- اعمال استانداردهای حسابداری مخصوص پیمانکاری: به منظور اطمینان از شفافیت و قابل اعتماد بودن گزارشهای مالی، استفاده از استانداردهای حسابداری مخصوص به فعالیتهای ساخت و پیمانکاری ضروری است.

- مدیریت ریسکهای مالی: در حوزه پیمانکاری، ریسکهای مالی به دلیل ماهیت پروژهها و نوآوریهای ممکن، نقش بسزایی دارند.

- تحلیل پیشرفت فیزیکی و مالی پروژهها: در این مرحله، پیشرفت فیزیکی و مالی پروژهها به صورت جداگانه و همچنین به صورت ترکیبی مورد ارزیابی قرار میگیرد.

اهمیت حسابداری پیمانکاری چیست؟

حسابداری در صنعت پیمانکاری به دلیل تعهدات پیچیده و حساسی که بین کارفرما و پیمانکار در قراردادهای پروژهها وجود دارد، اهمیت ویژهای خواهد داشت. هر دو طرف در قراردادهای کاری موظف به رعایت تعهدات و پیشنهادهای خود هستند و حسابداری به طور جدی به تحقق این تعهدات کمک میکند.

یکی از اصلیترین دلایل اهمیت حسابداری پیمانکاری، مدیریت دقیق هزینههاست. با تحلیل دقیق هزینههای مختلف مرتبط با پروژهها، پیمانکاران میتوانند از مدیریت بهتر منابع خود برخوردار شوند و با کنترل هزینههای مستقیم و غیرمستقیم، به بهرهوری بیشتری دست یابند.

حسابداری پیمانکاری همچنین نقش مهمی در پیشبینی و مدیریت ریسکهای پروژهها ایفا میکند. با تجزیه و تحلیل دقیق هزینهها و مدیریت بهینه بودجهها، پیمانکاران میتوانند بهترین راهکارهای ریسک مدیریتی را اتخاذ کنند و در صورت نیاز تغییرات غیرمنتظره در پروژه را به خوبی مدیریت کنند.

اهمیت خدمات حسابداری شرکت پیمانکاری

شاید تا به حال آگهیهای استخدام حسابدار برای کسب و کارهای مختلف را مشاهده کرده باشید که امروزه در تمامی نقاط شهر به چشم میخورند. حسابداری یک شغل بسیار مهم در تمامی کسب و کارها شمرده میشود و اکثر شرکتها به دنبال یک حسابدار ماهر و مجرب برای خود هستند. زمانی که توجه عمده کسب و کارها به سمت یک حرکت خاص جلب میشود، معمولا میتوان آن را یک حرکت هوشمندانه و رو به جلو دانست؛ به خصوص زمانی که ابرشرکتهای ایرانی و خارجی درحال تدارک دیدن این حرکتها هستند.

موضوعات مرتبط با حسابداری نیز جدیدا در میان تمامی کسب و کارهای بزرگ و کوچک اهمیت بسیار زیادی پیدا کردهاند. میتوان گفت که تمامی این اتفاقات به دلیل مطالعه تجربیات بزرگترین کارآفرینان رخ میدهد و هماکنون اکثر مدیران از میزان اهمیت و ارزش حسابداری در کسب و کارها آگاه هستند. تا به حال هزاران کسب و کار بزرگ و کوچک در ایران، دلیل شکست خود را عدم وجود هماهنگی و نظم کافی در امور مالی و اقتصادی خود اعلام کردهاند. با توجه به تمامی این نکات، به شما توصیه میکنیم از اهمیت خدمات حسابداری شرکت پیمانکاری غافل نشوید.

نحوه بهره مندی از حسابداری شرکت پیمانکاری

یکی از رایجترین شیوهها برای بهرهمندی از حسابداری شرکت پیمانکاری، استخدام حسابدار به صورت اختصاصی است. برای این کار، باید یک حسابدار ماهر و متعمد پیدا کرد که مطمئنا کار سادهای نخواهد بود. از طرفی دیگر، چنین فردی نیازمند پرداخت دستمزد نجومی است و شاید بسیاری از کسب و کارهای نوپا توانایی پرداخت این هزینهها را نداشته باشند. با توجه به تعداد محدود حسابداران ماهر و کاردرست در بازار ایران، این گزینه برای شرکتهای پیمانکاری مطلوب به نظر نمیآید؛ زیرا حسابداری شرکت پیمانکاری باید بینقص و کامل باشد.

شیوه دیگری که میتوانید انتخاب کنید، عقد قرارداد حسابداری با شرکت خدماتی معتبر است. جالب است بدانید که با عقد قرارداد ، حتی میتوان از مزایای حضور فیزیکی یک حسابدار ماهر و مجرب نیز بهرهمند شد؛ زیرا شرکتها معمولا با اعزام حسابدار به دفتر رسمی شرکت، سعی در بهبود خدمات خود دارند. این ویژگیها تنها با عقد قرارداد ممکن است و توصیه میشود هردو گزینه را خوب بررسی کنید. اگر در این انتخاب اشتباهی رخ دهد، بازگرداندن کسب و کار به نوار پیشرفت بسیار دشوارتر خواهد بود.

ارکان اصلی حسابداری پیمانکاری

ساختار پیمانکاری به سه عنصر اساسی و ثابتی معروف است، که از جمله ارکان اصلی در این حوزه به شمار میآیند. این سه عنصر شامل کارفرما، پیمانکار و قرارداد هستند و نقشهای مختلفی در فرآیند پیمانکاری ایفا میکنند.

- کارفرما: به عنوان اولین رکن، نمایندهای حقیقی یا حقوقی است که طرف اول قرارداد به نام او عمل میکند.

- پیمانکار: به عنوان دومین رکن، فرد یا شرکتی حقیقی یا حقوقی است که به عنوان طرف دوم قرارداد وظیفه انجام جزئیات پروژه را بر عهده دارد.

- قرارداد: به عنوان سومین رکن اصلی پیمانکاری، به عنوان یک اسناد مهم واسطهای بین کارفرما و پیمانکار عمل میکند.

چرخه پیمانکاری در یک سیستم حسابداری

چرخه پیمانکاری در یک سیستم حسابداری شامل مراحل زیر میباشد:

- تعریف کارگاه جدید: در این مرحله، یک کارگاه جدید یا پروژه به عنوان یک واحد کسب و کار جدید تعریف میشود. این مرحله شامل تعیین نام، شماره شناسایی، مکان جغرافیایی، ویژگیها و سایر اطلاعات مرتبط با کارگاه است.

- تعریف و اصلاح نرخ ضرایب: در این مرحله، نرخهای ضرایب مرتبط با کارگاه یا پروژه تعریف یا اصلاح میشوند. این نرخها ممکن است شامل نرخ ساعتی کارگران، مواد اولیه، تجهیزات و سایر عوامل مرتبط با پیمانکاری باشند.

- تعریف پروژه: در این مرحله، جزئیات پروژه مشخص میشوند. این مرحله شامل توضیحات فنی، محل اجرا، زمانبندی، اهداف و دیگر مشخصات مهم پروژه است.

- تعریف نوع هزینه: در این مرحله، انواع مختلف هزینههای مرتبط با پروژه یا کارگاه تعریف میشوند. این مرحله ممکن است شامل هزینههای مستقیم مثل مواد و کارکنان، هزینههای غیرمستقیم مثل مصرف انرژی یا اجاره، و هزینههای مرتبط با مدیریت پروژه باشد.

روش های حسابداری پیمانکاری

به طور کلی حسابداری پیمانکاری به دو روش اساسی انجام میشود که در ادامه به معرفی هر یک از آنها خواهیم پرداخت، بنابراین این روشها عبارتند از:

- درصد پیشرفت کار

در این روش سود ناخالض و درآمد پیمانکار با توجه به پیشرفت عملیات یا همان درصد پیشرفت کار محاسبه میشود و اگر پیمانکار این روش را برای محاسبات سود و زیان خود انتخاب نماید حسابدار موظف است که سود و زیان انجام این پروژه را برای او محاسبه کند. در حقیقت این روش بر این اصل استوار خواهد بود که کارفرما و پیمانکار طبق قرارداد بر تمامی تعهدات خود آگاه و توافق کردهاند. یکی از مهمترین مزایا و ویژگیهای این روش این است که درآمد متناسب با پیشرفت پروژه بررسی میگردد و بدون خطا تطبیق هزینهها و مخارج هر دوره به درستی انجام میشود.

- روش کار تکمیل شده

در این روش تمامی محاسبات سود و زیان پس از تکمیل نهایی پروژه و یا پس از به پایان رسیدن بخش قابل توجهی از آن انجام میشود. از بهترین مزیتهای روش کار تکمیل شده این است که نیارمند پیشبینی کردن هزینهها را نداشته و تمامی محاسبات طبق مدارک و اسناد موجود صورت میگیرد و همچنین احتمال خطر سودهایی که امکان دارد به دست نیاید نیز کاهش مییابد.

اگر سوالهای بیشتری در رابطه با روشهای حسابداری پیمانکاری دارید با مشاوران برتر رایان محاسبان تماس حاصل کرده و از راهنماییهای رایگان آنها استفاده کنید.

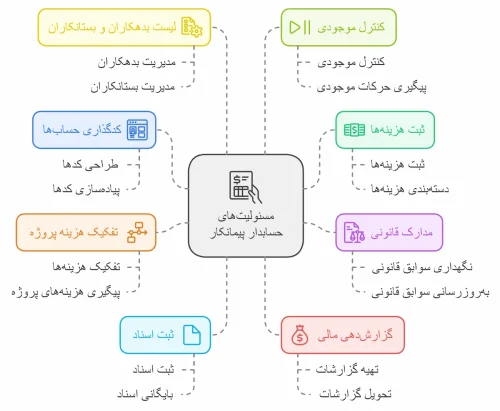

وظایف حسابداری پیمانکاری و نحوه ثبت مخارج و هزینه ها

باید بدانید که اگر مخارج و هزینهها توسط حسابدار پیمانکاری به طور دقیق ثبت نشود پیمانکار متوجه نخواهد شد که آیا در حال سودآوری است یا زیان دهی، بنابراین از مهمترین وظایف یک حسابدار پیمانکاری مشخص کردن هزینهها و مخارج خواهد بود.

در این بخش شما را با برخی از وظایف اصلی حسابدار پیمانکاری آشنا میکنیم :

- طراحی کدینگ حسابها

- ثبت هزینهها

- ثبت دفاتر قانونی پیمانکاری

- تفکیک پروژه نسبت به هزینه

- ثبت اسناد

- ثبت پیش دریافتها

- تهیه گزارشات و اطلاعات مالی و تحویل آنها به کارفرما

- تهیه لیست بدهکاران و بستانکاران

- کنترل ورود و خروج انبار

موارد گفته شده از مهمترین وظایفی است که یک حسابدار پیمانکاری موظف به انجام آن است تا بتواند هزینهها و مخارج را مشخص نموده و ثبت نماید. اگر نیارمند یک حسابدار پیمانکاری حرفهای و ماهر هستید پیشنهاد ما به شما برقراری ارتباط با شرکت حسابداری رایان محاسبان خواهد بود. این مجموعه با پشتیبانی دائمی و سابقه کاری بالا با اعزام حسابدار مورد نظر شما به پروژه مربوطه موجب پیشرفت کاری و ترقیتان میگردد.

بیمه و مالیات در حسابداری پیمانکاری

بیمه و مالیات پیمانکاری یکی از اصلهای چالش برانگیز در قراردادهای پیمانکاری است که باید در آن بسیار دقت عمل به خرج داد تا طرفین دچار مشکل و دردسر نشوند. اگر تا به حال با انواع قراردادهای ساخت و ساز، حمل و نقل و تولید کالا روبهرو شده باشید باید بدانید که تنظیم کردن این قراردادها کار سادهای نخواهد بود.

طبق ماده ۳۸ قانون تامین اجتماعی همه کارفرمایان و پیمانکاران عضو این مجموعه وظیفه دارند علاوه بر بیمه کردن کارگران خود نسبت به بیمه کردن تمامی نیروهای مربوط به پروژه و قرارداد را بیمه نمایند و سرپیچی از این قانون تبعات جبران ناپذیری به دنبال خواهد داشت.

از طرفی سازمان تامین اجتماعی برای تضمین بیمه شدن پیمانکاران، تمامی کارفرمایان تحت عضویت خود را ملزم به نگهداری درصدی از پرداختی خود به پیمانکار را کرده است تا امور مربوط به بیمه کردن شاغلان و تسویه حساب با سازمان تامین اجتماعی انجام شود.

از طرفی پرداخت مالیات برای حوزه حسابداری پیمانکاری نیز لحاظ شده است و پیمانکار موظف بوده بخشی از درآمد عمرانی و غیر عمرانیاش را به عنوان مالیات به دولت پرداخت نماید. انواع مالیاتهای قرارداد پیمانکاری شامل مالیات مقطوع پیمانکاری و مالیات بر درآمد پیمانکاری خواهد بود که کارفرمایان، شهرداریها، سازمانهای دولتی و شرکتها ملزم به پرداخت مالیات مقطوع پیمانکاری هستند.

مراحل حسابداری پیمانکاری

برای اینکه مراحل حسابداری پیمانکاری به خوبی انجام پذیرد نیازمند ارکان اصلی پیمانکاری خواهد بود که شامل کارفرما، پیمانکار و قرارداد است. قراردادهای پیمانکاری به شکلهای متعددی انجام میپذیرد که از مراحل مهم حسابداری پیمانکاری است اما معمولا انجام آنها تنها به دو حالت کفایت میکند که در این بخش به معرفی آنها خواهیم پرداخت، بنابراین این حالتها عبارتند از:

- قراردادهای اسانسی

- قراردادهای مقطوع

- قراردادهای مدیریت اجرایی

مرحله بعدی مطالعات مقدماتی یا طرح اولیه خواهد بود که این مورد شامل طی کردن مراحلی همچون مطالعات شناسایی طرح، خدمات تحقیقاتی و بنیادی، تهیه طرح مقدماتی، تهیه نقشهها و مشخصات اجرایی طرح است. مرحله بعدی ارجاع کار به پیمانکار است که این مرحله نیز شامل تکثیر اسناد و مدارک مناقصه، دعوت از پیمانکاران برای انجام طرح، تسلیم قیمت پیشنهادی و ضخامتنامه شرکت در مناقصه و انتخاب پیمانکار خواهد بود.

پس از آن نوبت به انعقاد قرارداد با پیمانکار فرا میرسد که این مرحله شامل نام طرفین قرارداد، موضوع پیمان، مبلغ پیمان، مدت انجام پروژه، تعهدات پیمانکار و تعهدات کارفرما، ضمانتنامه، پیش پرداخت و جریمه خواهد بود. در قدم بعدی نوبت به اجرای کار و شروع عملیات خواهد رسید که این عنوان نیز شامل تاسیس و تجهیز کارگاه، مخارج دوره اجرای طرح، تنظیم صورت وضعیت و پرداخت صورت وضعیت موقت است.

آخرین مرحله نیز خاتمه کار خواهد بود که این بخش شامل تحویل موقت، ابطال ضمانتنامه پیش پرداخت، ابطال ضمانتنامه انجام تعهدات، تهیه صورت وضعیت قطعی، سپرده حسن انجام کار و تحویل قطعی خواهد بود.

برای آشنایی بیشتر با هر کدام از مراحل گفته شده در این مطلب میتوانید وارد سایت رایان محاسبان شده و از مشاورههای آنلاین آنان استفاده نمایید.

نکات کلیدی در حسابداری پیمانکاری

از آنجایی که حسابداری پیمانکاری عملی پیچیده است و سختیها و ظرافت خاص خود را دارد نیازمند رعایت نکاتی خواهد بود تا به درستی و بدون خطا انجام پذیرد.

در این بخش شما را با برخی از مهمترین نکات در حسابداری پیمانکاری آشنا میکنیم :

- تفصیلی شناور داشته باشید.

- بیشتر از یک سطح حساب نیاز است.

- فیلد پروژه را در همه ردیفهای سند تکمیل کنید.

- پیش دریافت، پیش پرداخت، علیالحساب و مساعدهها را به درستی ثبت کنید.

- طبقهبندی و کدینگ هزینههای پروژه را در گروه مجزا انجام دهید.

- فراموش نکنید مخارج پروژه فقط هزینههای پروژه نیست و ابعاد وسیعی را در بر میگیرد.

- تهیه صورتهای مالی و گزارشدهی را جدی بگیرید.

- با نرمافزارهای حسابداری پیمانکاری آشنایی داشته باشید.

- هزینههای مستقیم باید به صورت دقیق و ریزبینانه محاسبه گردد.

با رعایت موارد گفته شده میتوانید به خوبی پروژه مورد نظر را شروع کرده و نسبت به سودآوری آن اطمینان حاصل نمایید.

راهاندازی نرم افزار سیستم حسابداری پیمانکاری

با توجه به نیازهای شرکتهای پیمانکاری، استفاده از یک نرم افزار حسابداری میتواند بهبود چشمگیری در مدیریت کارهای کاغذی و بهرهوری زمانی داشته باشد.

بهرهبرداری از نرمافزار حسابداری مناسب میتواند به مدیریت سهولت بخشد و امکان مدیریت همزمان چند پروژه و تحلیل دقیق اطلاعات مالی را در اختیار قرار دهد. با استفاده از این نرمافزار، به سهولت میتوانید حسابهای دریافتنی و سپرده حسن انجام کار، بهای تمامشده کالاهای در جریان ساخت، حسابهای پرداختنی پروژههای مختلف و سایر موارد را در سطوح متفاوت به صورت دقیق گزارش تهیه کنید.

در این نرمافزار حسابداری، میتوانید سود و زیان هر پیمان را به طور جداگانه محاسبه و گزارش دقیقی از آنها در گزارشهای مالی به دست آورید. به طور خلاصه، با استفاده از نرمافزار حسابداری مناسب، شرکتهای پیمانکاری میتوانند به بهرهوری بیشتری در مدیریت مالی و مواجهه با چالشهای حسابداری دست یابند.

روش درصد پیشرفت کار در حسابداری پیمانکاری چیست؟

در روش درصد پیشرفت کار در حسابداری پیمانکاری، ارتباط مستقیمی بین پیشرفت عملیات و درآمد حاصل از پیمان وجود دارد. این روش به شرکتها این امکان را میدهد که میزان درآمد و سود ناخالص پیمان خود را بر اساس میزان پیشرفت فیزیکی و مالی پروژه محاسبه کنند.

در واقع، برای هر دوره مالی، با توجه به پیش بینی کل مخارج و همچنین صورت وضعیتهایی که در طول دوره اجرای پروژه قرار است تایید شود، سود ناخالص پیمان محاسبه میشود. این محاسبه بر اساس درصد پیشرفت فیزیکی و مالی پروژه انجام میشود. به عبارت دیگر، میزان پیشرفت کار متناسب با درآمد و سود ناخالص پیمان در هر دوره مالی تعیین میشود.

این روش به شرکتها اجازه میدهد تا با دقت و شفافیت بیشتری میزان سود حاصل از هر پروژه را تعیین کنند و از اطلاعات دقیقتری در مورد وضعیت مالی پروژهها برخوردار شوند.

اصطلاحات حسابداری پیمانکاری

- پیمان: توافقی که کارفرما (واگذارنده کار) و پیمانکار (انجام دهنده کار) بر اساس شرایط و مدارک به انجام یک پروژه میرسند.

- کارفرما: شخص یا شرکتی که پروژه را به پیمانکار واگذار میکند.

- پیمانکار: شخص یا شرکتی که وظیفه انجام پروژه را به عهده میگیرد.

- پیمانکار فرعی: شخص یا شرکتی که بخشی از پروژه را از پیمانکار اصلی دریافت میکند.

- مفاصاحساب: گواهی عدم بدهی کارگاه به تأمین اجتماعی برای یک پروژه.

- پیمان بلندمدت: پیمانی که معمولاً بیش از یک سال طول میکشد و به طور معمول در طول دورههای مالی مختلف اجرا میشود.

- پیمان مقطوع: پیمانی که به مبلغ مقطوع یا نرخ ثابت برای هر واحد انجام پروژه انجام میشود.

- پیمان امانی: پیمانی که مبلغهای قابل قبول یا مخارج مشخص شده در متن پیمان را تأمین میکند.

- پیش دریافت پیمان: مبلغی که تا تاریخ ترازنامه به طور موقت دریافت شده است.

- زیانهای قابل پیشبینی: زیانهای پیشبینی شده در طول دورهی پیمان.

سخن پایانی

حسابداری پیمانکاری در ارتباط با محاسبات و رسیدگی به امور مالی قراردادهای میان کارفرما وپیمانکار فعالیت میکند. هنگامی که کارفرما و پیمانکار با یکدیگر به توافق برسند و قرارداد امضا کنند حسابدار پیمانکاری باید اطلاعات لازم در خصوص هزینهها، درآمدها و ضرر و زیانها داشته باشد تا بتواند شرایط را مدیریت کند. اگر هنوز نمیدانید که چگونه میتوانید از یک حسابدار پیمانکاری بهرهمند شوید ما مشورت کردن با مجموعه رایان محاسبان را به شما پیشنهاد میکنیم.