سال مالی (Fiscal Year یا FY) یکی از مفاهیم بسیار مهم در حسابداری و بهینه سازی مالی است که پایه ای برای گزارش گیری، برنامه ریزی بودجه و تحلیل عملکرد مالی شرکت ها، سازمان ها و دولت ها فراهم می کند. این موضوع در خدمات مالی و حسابداری بهعنوان یک ابزار کلیدی برای مدیریت منابع مالی شناخته میشود

این مقاله با هدف ارائه یک راهنمای جامع، تخصصی و کاملاً کاربردی طراحی شده است تا نه تنها مفهوم سال مالی را به طور کامل توضیح دهد، بلکه کاربردهای آن در دنیای واقعی، تفاوت ها با سال تقویمی، قوانین ایران، مقایسه های بین المللی، ابزارهای مدیریت، مطالعات موردی و نکات پیشرفته را پوشش دهد.

در سال مالی، یکی از نکات کلیدی رعایت مقررات جمعآوری مالیات است. برای آگاهی از جزئیات بیشتر در این خصوص، مقاله «اجرای مالیات» را مطالعه کنید

تعریف سال مالی: مفاهیم پایه و اهمیت

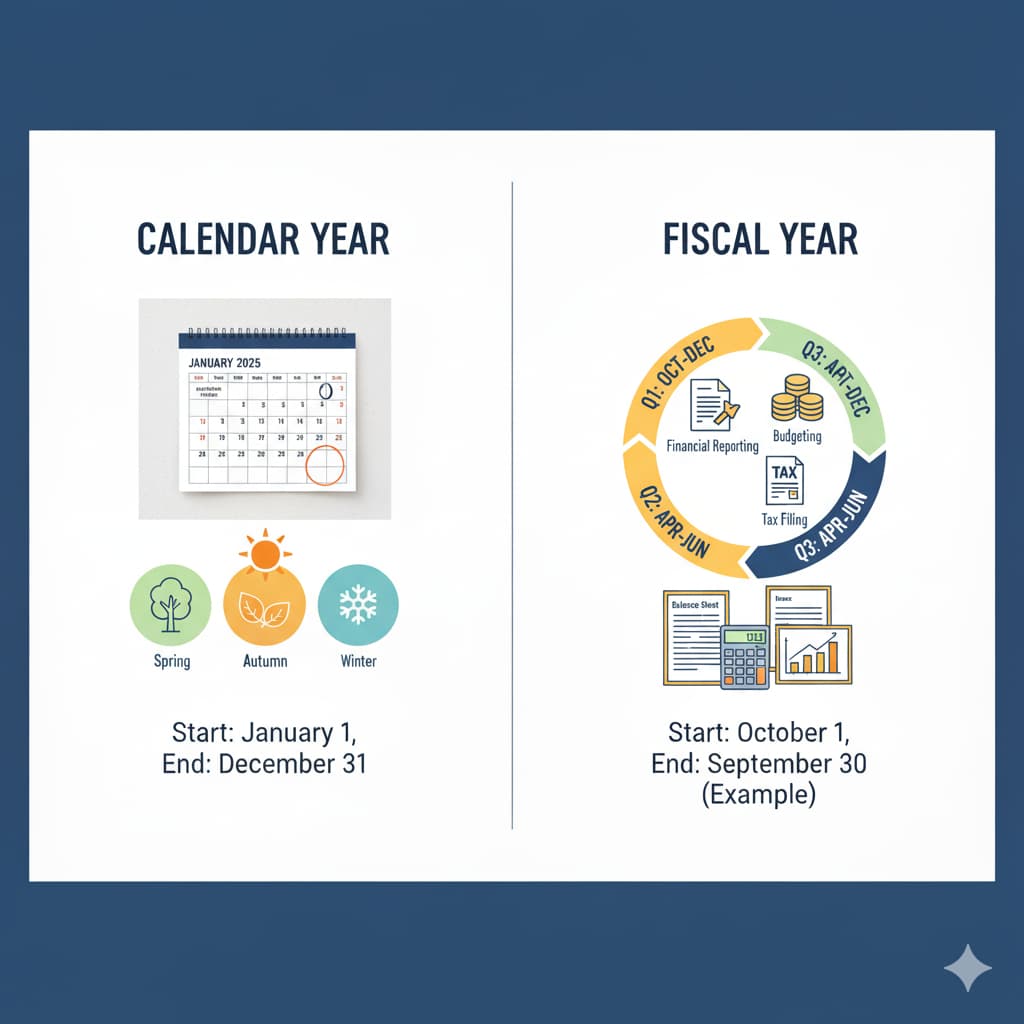

سال مالی دوره ای زمانی است که معمولاً ۱۲ ماه طول می کشد و برای ثبت، تحلیل و گزارش های مالی یک سازمان استفاده می شود. طبق استانداردهای بین المللی گزارش گیری مالی (IFRS)، سال مالی دوره ای است که در آن صورت های مالی اصلی مانند ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد و یادداشت های توضیحی تهیه می شوند. این دوره می تواند با سال تقویمی (۱ فروردین تا ۲۹/۳۰ اسفند در ایران) همخوانی داشته باشد یا بر اساس نیازهای عملیاتی شرکت تنظیم شود. در بسیاری از موارد، شرکتها برای بهبود فرآیندهای خدمات مالی و حسابداری خود، سال مالی خاصی را انتخاب میکنند.

اهمیت سال مالی

سال مالی پایه و اساس حسابداری مدرن است و دلایل اهمیت آن عبارت اند از:

- اندازه گیری عملکرد مالی: با فرمول سود خالص = (درآمد کل – هزینه ها – مالیات)، شرکت ها می توانند عملکرد سالانه را ارزیابی کنند.

- برنامه ریزی استراتژیک: داده های سال مالی برای تنظیم بودجه و پیش بینی های مالی استفاده می شوند.

- مدیریت مالیات: سال مالی پایه محاسبه مالیات بر درآمد است، به ویژه در ایران که با قوانین مالیاتی ۱۴۰۴ هماهنگ است.

- شفافیت برای سهامداران: گزارش های سال مالی، مانند گزارش های کدال در ایران، اعتماد سرمایه گذاران را جلب می کنند.

- تحلیل فصلی: هماهنگی سال مالی با چرخه های عملیاتی (مثل فصل برداشت در کشاورزی) دقت تحلیل را افزایش می دهد.

در سال ۱۴۰۴ (۲۰۲۵ میلادی)، با توجه به نوسانات ارزی و تورم جهانی، سال مالی به شرکتها کمک میکند تا اثرات اقتصادی را بهتر مدیریت کنند. برای مثال، شرکتی که در صنعت خردهفروشی فعالیت میکند ممکن است سال مالی خود را پس از نوروز پایان دهد تا فروش تعطیلات را دقیقتر محاسبه کند. چنین تصمیماتی معمولاً در چارچوب خدمات مالی و حسابداری تحلیل و پیادهسازی میشوند.

تفاوت سال مالی و سال تقویمی: تحلیل دقیق

یکی از سؤالات متداول این است: سال مالی و سال تقویمی چه تفاوتی دارند؟ سال تقویمی دورهای ثابت است که در ایران از ۱ فروردین تا ۲۹ یا ۳۰ اسفند (در سال کبیسه) ادامه دارد. اما سال مالی انعطافپذیر است و میتواند بر اساس نیازهای کسبوکار و خدمات مختلف مالی و حسابداری تنظیم شود.

| ویژگی | سال مالی | سال تقویمی |

| طول دوره | معمولاً ۱۲ ماه، اما قابل تنظیم (مثل ۶ ماه برای استارتاپ ها) | ثابت، ۱۲ ماه (۳۶۵ یا ۳۶۶ روز) |

| شروع و پایان | بر اساس تصمیم شرکت (مثل ۱ مهر تا ۳۱ شهریور) | ثابت (۱ فروردین تا ۲۹/۳۰ اسفند) |

| کاربرد | حسابداری، بودجهبندی، گزارشگیری مالیاتی و خدمات مالی | امور روزمره، قراردادهای غیرمالی |

| انعطاف پذیری | بالا، قابل تنظیم با چرخه عملیاتی | غیرقابل تغییر |

چرا سال مالی متفاوت است؟

شرکت ها سال مالی را بر اساس چرخه عملیاتی تنظیم می کنند. مثلاً، یک شرکت کشاورزی در ایران ممکن است سال مالی را از مهر آغاز کند تا با فصل کاشت و برداشت هماهنگ باشد. در گزارش OECD سال ۲۰۲۵، شرکت هایی که سال مالی را با چرخه عملیاتی هماهنگ کرده اند، ۱۲-۱۵% دقت بالاتری در پیش بینی های مالی داشته اند.

تاریخچه و تکامل سال مالی

مفهوم سال مالی ریشه در سیستم های حسابداری باستانی دارد. در مصر باستان، دوره های مالی با چرخه های رود نیل هماهنگ بود. در روم باستان، مالیات ها بر اساس دوره های زراعی جمع آوری می شد. در قرن ۱۹، با صنعتی شدن و ظهور شرکت های بزرگ، نیاز به گزارش گیری منظم منجر به استانداردسازی سال مالی شد. در ایران، پس از انقلاب اسلامی، سال مالی با سال شمسی هماهنگ شد تا با فرهنگ محلی سازگار باشد.

در سال ۲۰۲۵، با پیشرفت فناوریهای دیجیتال و هوش مصنوعی، سال مالی به سمت تحلیلهای پیشبینیکننده حرکت کرده است. شرکتهایی مانند PwC از AI برای پیشبینی درآمدها در سال مالی استفاده میکنند و این ابزارها جایگاه ویژهای در امور مالی و حسابداری مدرن یافتهاند.

سال مالی در ایران: قوانین، مقررات و به روزرسانی های ۱۴۰۴

در ایران، سال مالی اغلب از ۱ فروردین آغاز می شود و تا ۲۹ یا ۳۰ اسفند ادامه دارد، اما شرکت ها می توانند آن را تغییر دهند بر اساس ماده ۱۵۵ قانون مالیات های مستقیم. در سال ۱۴۰۴، تغییرات جدید مالیاتی شامل:

- دیجیتال سازی اظهارنامه ها: الزام استفاده از سامانه های آنلاین.

- بخشودگی جرائم: بر اساس بخشنامه ۲۰۲۵/۲۰۰/ص، جرائم تأخیر تا ۲۰% کاهش یافته است.

- افزایش نرخ مالیات: برای شرکت های با درآمد بالای ۱۰۰ میلیارد تومان.

الزامات قانونی

- ثبت در اساسنامه: سال مالی باید در اساسنامه شرکت مشخص شود.

- گزارش گیری بورسی: شرکت های بورسی موظف اند گزارش های ۳، ۶ و ۹ ماهه در کدال ارائه دهند.

- اظهارنامه مالیاتی: تا پایان خرداد سال بعد.

مثال های ایرانی

- پتروشیمی خلیج فارس: سال مالی شمسی، با گزارش های منظم در کدال.

- دیجی کالا: سال مالی از مهر تا شهریور، هماهنگ با فروش آنلاین.

- بانک ملت: همخوانی با سال شمسی برای گزارش گیری بانکی.

سال مالی در جهان: مقایسه جهانی در ۲۰۲۵

سال مالی در کشورهای مختلف بر اساس فرهنگ، اقتصاد و قوانین متفاوت است:

- ایالات متحده: سال مالی فدرال از ۱ اکتبر تا ۳۰ سپتامبر. شرکت هایی مانند اپل از همین دوره استفاده می کنند.

- انگلستان: سال مالیاتی از ۶ آوریل تا ۵ آوریل.

- ژاپن: از ۱ آوریل تا ۳۱ مارس، هماهنگ با فرهنگ شکوفه های گیلاس.

- هند: از ۱ آوریل تا ۳۱ مارس، برای هماهنگی با بودجه دولتی.

در گزارش IMF ۲۰۲۵، شرکت هایی که سال مالی را با چرخه های جهانی هماهنگ کرده اند، ۲.۷% رشد اقتصادی بیشتری داشته اند. این تفاوت ها در شرکت های چندملیتی چالش هایی مانند تلفیق گزارش ها ایجاد می کند.

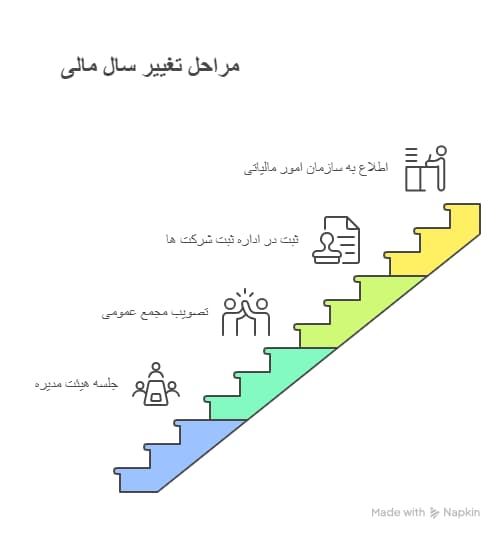

نحوه تعیین و تغییر سال مالی: فرآیند قانونی

تعیین سال مالی در زمان تأسیس شرکت و در اساسنامه انجام می شود. برای تغییر آن، مراحل زیر ضروری است:

- جلسه هیئت مدیره: ارائه پیشنهاد تغییر.

- تصویب مجمع عمومی: رأی گیری سهامداران.

- ثبت در اداره ثبت شرکت ها: ارائه مدارک قانونی.

- اطلاع به سازمان امور مالیاتی: برای هماهنگی مالیاتی.

نکته تخصصی: در سال ۱۴۰۴، تغییر سال مالی باید با بودجه دولتی هماهنگ باشد، و بیش از یک بار در ۵ سال توصیه نمی شود تا از سوءتفاهم مالیاتی جلوگیری شود.

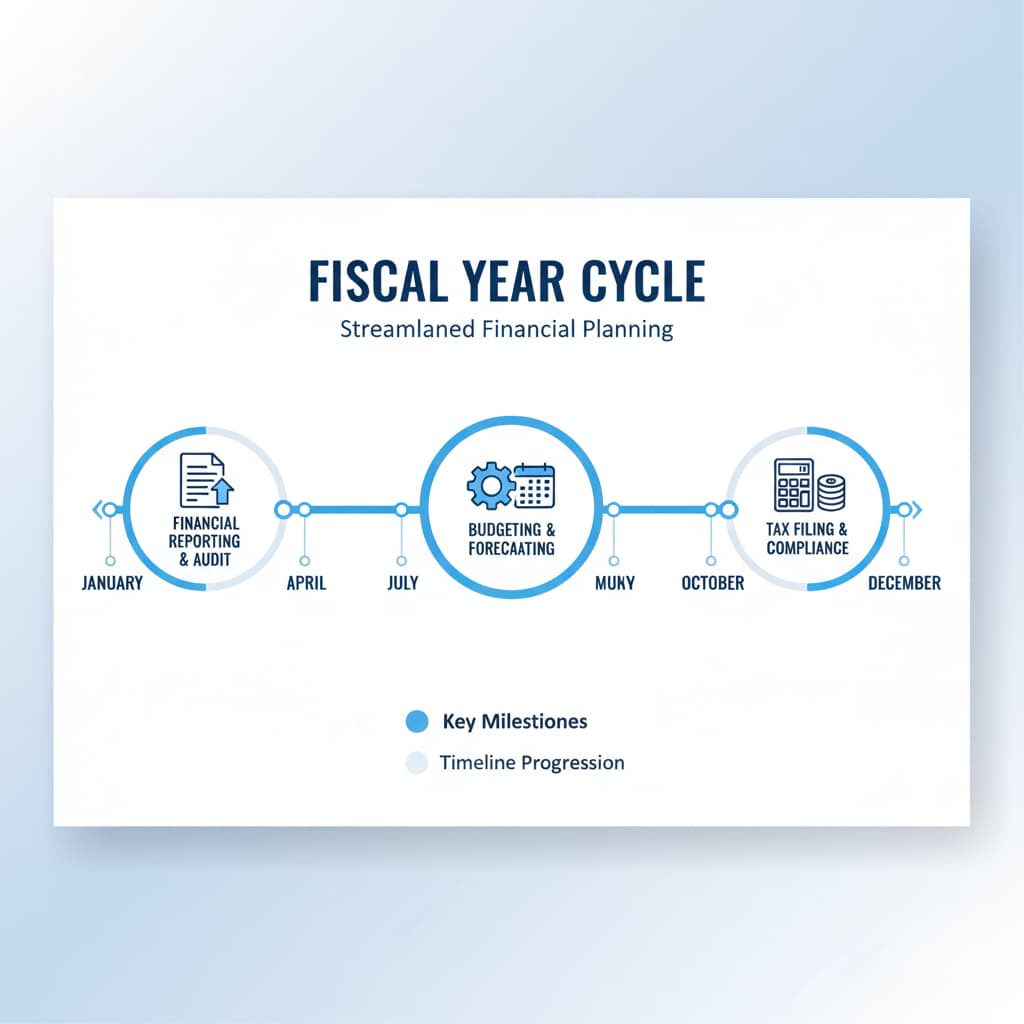

فرآیند بستن سال مالی: گام های تخصصی و فرمول ها

بستن سال مالی یکی از حساس ترین فرآیندهای حسابداری است که برای نهایی سازی حساب ها، اطمینان از صحت داده های مالی و آماده سازی گزارش های مالی انجام می شود. این فرآیند نیازمند دقت و رعایت استانداردهای حسابداری مانند IFRS، GAAP و قوانین محلی ایران است. در ادامه، مراحل اصلی بستن سال مالی با جزئیات توضیح داده می شود.

۱. ثبت تعدیلات: اصلاح حساب ها برای هزینه های معوق یا درآمدها

تعریف و اهمیت: ثبت تعدیلات (Adjusting Entries) برای اصلاح حساب ها در پایان سال مالی انجام می شود تا درآمدها و هزینه ها طبق اصل تطابق (Matching Principle) در دوره مالی مربوطه ثبت شوند. این مرحله تضمین می کند که صورت های مالی دقیق و مطابق با واقعیت اقتصادی باشند.

انواع تعدیلات

- هزینه های معوق (Accrued Expenses): هزینه هایی که تحقق یافته اند اما پرداخت نشده اند، مانند حقوق، بهره یا اجاره.

- درآمدهای معوق (Accrued Revenues): درآمدهایی که کسب شده اند اما دریافت نشده اند، مانند خدمات ارائه شده یا اجاره.

- هزینه های پیش پرداخت (Prepaid Expenses): هزینه های پرداخت شده که به دوره های بعدی تعلق دارند، مانند بیمه یا اجاره پیش پرداخت.

- درآمدهای دریافت نشده (Unearned Revenues): مبالغ دریافت شده برای خدماتی که هنوز ارائه نشده اند، مانند پیش دریافت قراردادها.

فرآیند: حسابدار با بررسی اسناد و قراردادها، مبالغ معوق یا پیش پرداخت را شناسایی و در دفتر کل ثبت می کند. این کار معمولاً با نرم افزارهای حسابداری مانند سپیدار یا هلو انجام می شود تا خطاها کاهش یابد.

نکات: تعدیلات باید قبل از تهیه تراز آزمایشی انجام شوند. عدم ثبت دقیق می تواند به تحریف سود و زیان منجر شود. در ایران، این مرحله برای تطبیق با ماده ۱۴۸ قانون مالیات های مستقیم حیاتی است.

۲. محاسبه استهلاک: با استفاده از روش خط مستقیم یا نزولی

استهلاک (Depreciation) فرآیند تخصیص هزینه دارایی های ثابت (مانند ماشین آلات، ساختمان) به دوره های مالی مختلف است. این کار طبق اصل تطابق انجام می شود تا هزینه دارایی در طول عمر مفید آن توزیع شود.

روش های محاسبه استهلاک

- روش خط مستقیم: هزینه دارایی به طور مساوی در طول عمر مفید تقسیم می شود.

- فرمول: (هزینه دارایی – ارزش اسقاط) ÷ عمر مفید

- روش نزولی (کاهش یابنده): استهلاک در سال های اولیه بیشتر است و با گذشت زمان کاهش می یابد.

- فرمول: (ارزش دفتری × نرخ استهلاک)

فرآیند: حسابدار ابتدا عمر مفید دارایی و ارزش اسقاط را تعیین می کند. سپس، با استفاده از روش انتخاب شده، هزینه استهلاک سالانه محاسبه و در حساب ها ثبت می شود:

بدهکار: هزینه استهلاکبستانکار: استهلاک انباشتهانتخاب روش استهلاک به نوع دارایی و سیاست شرکت بستگی دارد. در ایران، سازمان امور مالیاتی روش خط مستقیم را برای اکثر دارایی ها ترجیح می دهد. نرم افزارهای حسابداری این محاسبات را خودکار انجام می دهند.

۳. بستن حساب های موقت: انتقال سود و زیان به حساب سرمایه

حساب های موقت (Temporary Accounts) شامل درآمدها، هزینه ها و حساب های برداشت است که باید در پایان سال مالی بسته شوند تا سود یا زیان خالص به حساب سرمایه منتقل شود.

فرآیند:

- بستن حساب های درآمد: تمام حساب های درآمد (مانند فروش، اجاره) به حساب خلاصه سود و زیان منتقل می شوند.

بدهکار: درآمدبستانکار: خلاصه سود و زیان- بستن حساب های هزینه: تمام هزینه ها (مانند حقوق، اجاره) به خلاصه سود و زیان منتقل می شوند.

بدهکار: خلاصه سود و زیانبستانکار: هزینه ها- انتقال سود یا زیان: موجودی خلاصه سود و زیان به حساب سرمایه یا سود انباشته منتقل می شود.

بدهکار: خلاصه سود و زیان بستانکار: سرمایه (در صورت سود)یا

بدهکار: سرمایهبستانکار: خلاصه سود و زیان (در صورت زیان)این مرحله برای بازنشانی حساب های موقت برای سال مالی بعدی ضروری است. در IFRS، این فرآیند باید با استانداردهای گزارش گیری هماهنگ باشد.

۴. تهیه تراز آزمایشی: بررسی تعادل حساب ها

تراز آزمایشی (Trial Balance) گزارشی است که تعادل حساب های دفتر کل را بررسی می کند تا از صحت ثبت ها اطمینان حاصل شود. این مرحله پس از تعدیلات و قبل از تهیه صورت های مالی انجام می شود.

فرآیند:

- تمام حساب های دفتر کل (دارایی ها، بدهی ها، سرمایه، درآمدها و هزینه ها) در تراز آزمایشی فهرست می شوند.

- جمع ستون های بدهکار و بستانکار باید برابر باشد. اگر برابر نباشد، خطایی در ثبت ها وجود دارد.

- خطاهای رایج شامل اشتباه در ثبت تعدیلات یا انتقال نادرست مبالغ است.

تراز آزمایشی تعدیل شده (Adjusted Trial Balance) پایه تهیه صورت های مالی است. در ایران، این گزارش برای ارائه به حسابرسان و سازمان مالیاتی حیاتی است.

۵. ارائه صورت های مالی: شامل ترازنامه، صورت سود و زیان، جریان وجوه نقد و یادداشت ها

صورت های مالی (Financial Statements) گزارش های نهایی هستند که وضعیت مالی شرکت را به ذی نفعان (سهامداران، مالیات، سرمایه گذاران) نشان می دهند. این مرحله نتیجه تمام فرآیندهای قبلی است.

اجزای صورت های مالی

- ترازنامه (Balance Sheet): نمایش دارایی ها، بدهی ها و حقوق صاحبان سهام در یک مقطع زمانی.

- فرمول: دارایی ها = بدهی ها + حقوق صاحبان سهام

- صورت سود و زیان (Income Statement): نمایش درآمدها، هزینه ها و سود (یا زیان) خالص در دوره مالی.

- صورت جریان وجوه نقد (Cash Flow Statement): نشان دهنده جریان های ورودی و خروجی وجه نقد در فعالیت های عملیاتی، سرمایه گذاری و تأمین مالی.

- یادداشت های توضیحی: توضیحات تکمیلی درباره سیاست های حسابداری، ریسک ها و جزئیات مالی.

فرآیند:

- اطلاعات از تراز آزمایشی تعدیل شده استخراج می شود.

- صورت های مالی طبق استانداردهای IFRS یا قوانین محلی (مانند استانداردهای حسابداری ایران) تهیه می شوند.

- گزارش ها برای حسابرسی یا ارائه به مجمع عمومی آماده می شوند.

در ایران، شرکت های بورسی باید صورت های مالی را در سامانه کدال ثبت کنند. در سال ۱۴۰۴، تأکید بر شفافیت یادداشت های توضیحی افزایش یافته است.

تأثیر سال مالی بر گزارش گیری مالی و مالیات

سال مالی مستقیماً بر گزارش گیری مالی تأثیر می گذارد. گزارش های میان دوره ای (۳، ۶ و ۹ ماهه) به تحلیل روندهای فصلی کمک می کنند. در حوزه مالیات، همخوانی سال مالی با سال مالیاتی جرائم را کاهش می دهد. در سال ۱۴۰۴، با دیجیتال سازی اظهارنامه ها، شرکت ها باید تا ۳۱ خرداد اظهارنامه خود را در سامانه مودیان ثبت کنند.

شرکتی که سال مالی آن در آذر پایان می یابد، می تواند اظهارنامه را زودتر ارائه دهد و از تخفیف ۲۰% جرائم بهره مند شود.

ابزارها و نرم افزارهای مدیریت سال مالی

نرم افزارهای حسابداری نقش کلیدی در مدیریت سال مالی دارند:

- سپیدار سیستم: مناسب برای شرکت های ایرانی، با قابلیت گزارش گیری کدال.

- Xero: برای کسب وکارهای بین المللی با یکپارچه سازی ابری.

- Excel پیشرفته: برای SMEها با فرمول های سفارشی مانند:

- محاسبه سود خالص: =SUM(درآمد) – SUM(هزینه ها) – مالیات

- تحلیل واریانس: =VAR.P(داده های فروش)

در سال ۲۰۲۵، ابزارهای AI مانند Oracle NetSuite پیش بینی های مالی را ۳۰% دقیق تر کرده اند.

نکات پیشرفته برای بهینه سازی سال مالی در کسب وکار

در ادامه، پنج نکته پیشرفته شامل هماهنگی با چرخه عملیاتی، استفاده از AI، بهینه سازی مالیاتی، بررسی کدال و اجتناب از اشتباهات با توضیحات تخصصی ارائه می شود.

۱. هماهنگی با چرخه عملیاتی

سال مالی را با دوره های کلیدی کسب وکار (مثل لانچ محصول در استارتاپ های فناوری) هماهنگ کنید تا گزارش گیری با الگوهای فروش یا تولید هم راستا شود. چرخه های اوج فعالیت را شناسایی و تاریخ شروع/پایان سال مالی را تنظیم کنید. هماهنگی باعث افزایش ۱۲-۱۵% دقت پیش بینی ها می شود (گزارش سازمان بورس ۱۴۰۴).

۲. استفاده از AI

ابزارهای AI مانند NetSuite با تحلیل داده های مالی، پیش بینی درآمدها و هزینه ها را دقیق تر می کنند. از پلتفرم های ابری مانند SAP Analytics برای پیش بینی استفاده کنید AI خطای پیش بینی را تا ۳۰% کاهش می دهد (گزارش PwC ۲۰۲۵).

۳. بهینه سازی مالیاتی

هزینه های سنگین (مثل خرید تجهیزات) را در دوره های کم درآمد ثبت کنید تا سود مشمول مالیات کاهش یابد. دوره های کم درآمد را شناسایی و هزینه ها را زمان بندی کنید.

نکته تخصصی: بخشنامه ۱۴۰۴ تا ۲۰% بخشودگی جرائم برای اظهارنامه های به موقع ارائه می دهد.

۴. بررسی کدال

گزارش های سال مالی شرکت های بورسی در کدال (Codal.ir) برای تحلیل سلامت مالی و تصمیم گیری سرمایه گذاری بررسی شوند. چگونه؟ شاخص های مالی مانند EPS و نسبت بدهی را تحلیل کنید.

نکته تخصصی: یادداشت های توضیحی کدال در ۱۴۰۴ اطلاعات کیفی مهمی ارائه می دهند.

۵. اجتناب از اشتباهات

نرم افزارهای حسابداری خطاهای دستی در ثبت و محاسبات را کاهش می دهند. از نرم افزارهای ابری استفاده کرده و کارکنان را آموزش دهید. ابزارهای ابری با استانداردهای IFRS سازگارند و گزارش گیری را تسریع می کنند.

پاسخ به سؤالات رایج و چالش های متداول

- سال مالی در سال کبیسه؟ شامل ۳۶۶ روز است، اما گزارش گیری ۱۲ ماهه باقی می ماند.

- آیا می توان سال مالی را کوتاه تر کرد؟ بله، اما نیاز به تأیید قانونی دارد (مثل دوره ۶ ماهه برای استارتاپ ها).

- تأثیر سال مالی بر سهام؟ گزارش های سال مالی مستقیماً بر EPS و قیمت سهام اثر می گذارند.

- چالش های تغییر سال مالی؟ هماهنگی با مالیات و سهامداران.

سال مالی به عنوان استراتژی موفقیت مالی

سال مالی نه تنها یک دوره زمانی، بلکه ابزاری استراتژیک برای مدیریت مالی، جذب سرمایه و بهینه سازی مالیاتی است. در اقتصاد پویای ۱۴۰۴، درک عمیق این مفهوم می تواند کسب وکار شما را متمایز کند.