شرکت های تضامنی یا همان صرافی ها یکی از اشکال رایج شرکت های تجاری در بسیاری از کشورها هستند که به دلیل ویژگی های خاص خود، نیازمند اصول حسابداری ویژه ای هستند. این مقاله از رایان محاسبان به بررسی جزئیات حسابداری صرافی ها یا شرکت های تضامنی، از تعریف و ویژگی ها تا چالش ها و الزامات قانونی می پردازد و خدمات حسابداری این نوع شرکت ها را بررسی می کند.

تعریف صرافی یا شرکت تضامنی

صرافی یا شرکت تضامنی (General Partnership) به شرکتی گفته می شود که بین دو یا چند نفر برای انجام فعالیت های تجاری یا حرفه ای با مسئولیت تضامنی تشکیل می شود. در این نوع شرکت، هر یک از شرکا مسئولیت کامل بدهی ها و تعهدات شرکت را بر عهده دارند، حتی اگر این تعهدات از میزان سرمایه گذاری آن ها بیشتر باشد.

نام گذاری این شرکت ها نیز به همین دلیل است؛ چراکه هر شریک ضامن پرداخت دیون و تعهدات شرکت است. این ویژگی باعث شده تا شرکا معمولاً از میان افراد مورد اعتماد خود انتخاب شوند، زیرا همکاری با افراد ناشناخته می تواند ریسک های بزرگی به همراه داشته باشد.

ویژگی های صرافی ها

- مسئولیت نامحدود شرکا: در صورت ناتوانی شرکت در پرداخت بدهی ها، شرکا شخصاً مسئول پرداخت آن ها هستند.

- رابطه اعتماد بین شرکا: رابطه بین شرکا بر اساس اعتماد متقابل شکل می گیرد.

- مدیریت مشارکتی: تمام شرکا در مدیریت شرکت حق مشارکت دارند مگر اینکه توافق دیگری وجود داشته باشد.

- نام شرکت: معمولاً نام شرکت باید شامل نام یکی از شرکا و عبارت «و شرکا» باشد.

تشکیل صرافی چگونه است؟

برای تشکیل یک صرافی یا ایجاد شرکت تضامنی، شرکا ابتدا باید بر روی تمامی جزئیات همکاری و شرایط کاری به توافق برسند. مراحل اصلی تشکیل شرکت به شرح زیر است:

- تنظیم اساسنامه یا شرکت نامه که این سند شامل جزئیاتی مانند میزان سرمایه شرکا، نحوه تقسیم سود و زیان، مسئولیت ها و وظایف هر شریک است.

- افتتاح حساب بانکی به نام شرکت در شرف تأسیس که تمامی آورده های نقدی و غیرنقدی شرکا باید در این حساب ثبت شود.

- ثبت رسمی شرکت در اداره ثبت شرکت ها، مدیر یا مدیران منتخب با ارائه مدارک و اساسنامه، شرکت را با نام و شماره مشخص ثبت می کنند.

مطابق ماده 118 قانون تجارت، ثبت صرافی تنها زمانی ممکن است که تمامی سرمایه نقدی پرداخت و سرمایه غیرنقدی ارزیابی و تسلیم شده باشد.

اصول حسابداری صرافی ها

1. تشکیل حساب سرمایه شرکا

در زمان تشکیل صرافی، هر شریک متعهد به آوردن سرمایه مشخصی به شرکت می شود که می تواند شامل نقدینگی، دارایی های ثابت یا خدمات باشد. این سرمایه در حسابی به نام حساب سرمایه شرکا ثبت می شود.

مثال ثبت اولیه: اگر دو شریک به ترتیب 500 میلیون تومان و 300 میلیون تومان سرمایه نقدی به شرکت آورند، ثبت زیر انجام می شود:

- حساب بانک (دارایی) 800,000,000

- حساب سرمایه شریک الف 500,000,000

- حساب سرمایه شریک ب 300,000,000

2. تقسیم سود و زیان

یکی از موضوعات مهم در حسابداری صرافی ها، تعیین نحوه تقسیم سود و زیان است. معمولاً این تقسیم براساس توافقنامه شرکا انجام می شود. در صورت عدم وجود توافقنامه خاص، تقسیم سود و زیان به صورت مساوی انجام می شود.

- سود انباشته : 100,000,000

- حساب سرمایه شریک الف 60,000,000

- حساب سرمایه شریک ب 40,000,000

3. پرداخت حقوق و برداشت شرکا

شرکا می توانند مبالغی را به عنوان برداشت از حساب خود در شرکت دریافت کنند. این برداشت ها به حساب جاری شرکا ثبت می شود.

مثال: اگر شریک الف مبلغ 20 میلیون تومان برداشت کند:

- حساب جاری شریک الف 20,000,000

- حساب بانک 20,000,000

4. تغییر در ترکیب شرکا

در صورت ورود یا خروج یک شریک، نیاز به تنظیم حساب ها و ارزیابی مجدد سرمایه وجود دارد. این تغییرات ممکن است شامل پرداخت یا دریافت مابه التفاوت ارزش سرمایه باشد.

انواع حساب ها در صرافی ها

صرافی ها علاوه بر حساب سرمایه شرکا، دارای حساب های مختلفی برای ثبت عملیات مالی خود هستند. این حساب ها به دلیل منع قانونی تغییرات مستقیم در حساب سرمایه اصلی، ایجاد شده اند:

| نوع حساب در صرافی ها | توضیح |

| حساب سرمایه شرکا | این حساب نشان دهنده میزان سرمایه گذاری اولیه هر یک از شرکا در شرکت است. به عبارت دیگر، مبلغی که هر شریک در ابتدای تأسیس شرکت به عنوان سهم خود به شرکت وارد کرده است، در این حساب ثبت می شود. این حساب ماهیتاً ثابت بوده و تغییرات عمده در آن مستلزم تغییرات در اساسنامه و ثبت آن در مراجع ذی صلاح است. |

| حساب وام شرکا | اگر یکی از شرکا مبلغی را به عنوان وام در اختیار شرکت قرار دهد، این مبلغ در حساب وام شرکا ثبت می شود. این وام دارای ویژگی هایی مانند نرخ بهره و مدت بازپرداخت مشخص است و در واقع یک بدهی شرکت به آن شریک محسوب می شود. |

| حساب برداشت شرکا | این حساب برای ثبت مبالغی که شرکا به صورت موقت از شرکت برداشت می کنند، استفاده می شود. این برداشت ها معمولاً به عنوان پیش پرداخت سود یا برگشت بخشی از سرمایه تلقی شده و در پایان سال مالی با حساب سود و زیان تسویه می شوند. |

| حساب جاری شرکا | این حساب برای ثبت کلیه عملیات مالی جاری بین شرکا و شرکت استفاده می شود. به عنوان مثال، پرداخت حقوق و دستمزد به شرکا، پرداخت هزینه های شخصی شرکا از حساب شرکت، وام های کوتاه مدت بین شرکا و شرکت، همگی در این حساب ثبت می شوند. حساب جاری شرکا به نوعی نشان دهنده حساب تسویه حساب بین شرکا و شرکت است. |

روش های ثبت سرمایه شرکا در صرافی ها و شرکت های تضامنی

در حسابداری صرافی ها، دو روش اصلی برای ثبت سرمایه شرکا وجود دارد:

سرمایه ثابت : در این روش، حساب سرمایه شرکا بر اساس مبلغ مندرج در اساسنامه ثبت و در طول زمان ثابت باقی می ماند. هرگونه تغییر در سرمایه شرکا، مانند برداشت ها یا تقسیم سود، در حساب های جداگانه ای ثبت می شود. این روش به دلیل الزامات قانونی در ایران رایج تر است.

سرمایه متغیر : در این روش، حساب سرمایه شرکا با تغییرات مربوط به سود و زیان، برداشت ها یا سایر عملیات مالی، به طور مستقیم تعدیل می شود. این روش بیشتر در کشورهایی که صرافی شخصیت حقوقی ندارد، مورد استفاده قرار می گیرد.

اصول حسابداری تقسیم سود و زیان در صرافی ها

تقسیم سود و زیان در صرافی ها یکی از مهم ترین مباحثی است که نه تنها به تنظیم روابط میان شرکا کمک می کند، بلکه در شفافیت مالی شرکت نیز نقش اساسی دارد. بر اساس ماده 112 قانون تجارت، اگر در اساس نامه یا قرارداد میان شرکا توافقی درباره نحوه تقسیم سود و زیان نشده باشد، مبنای تقسیم، نسبت سرمایه هر شریک خواهد بود. این قاعده نشان می دهد که هر شریک به اندازه سهم سرمایه اش در سود یا زیان شرکت سهیم است.

بیایید روش های حسابداری صرافی و مبانی مختلف تقسیم سود و زیان در صرافی ها را به طور جامع بررسی کنیم:

حسابداری تقسیم سود و زیان به نسبت ثابت

در این روش، سود و زیان بر اساس یک نسبت ثابت بین شرکا تقسیم می شود، بدون در نظر گرفتن میزان سرمایه گذاری یا خدمات ارائه شده توسط هر شریک.

زمانی که تخصص یا سرمایه گذاری شرکا اهمیت یکسانی دارد و توافق شرکا بر روی یک نسبت مشخص است این روش کاربرد دارد. از مزایای این شیوه ساده و قابل فهم برای همه اعضا و ایجاد حس برابری میان شرکا را می توان نام برد.

نمونه ثبت حسابداری: اگر سود خالص شرکت 100 میلیون تومان باشد و شرکا به نسبت 50 درصد توافق کنند:

- سود انباشته : 100,000,000

- حساب شریک الف : 50,000,000

- حساب شریک ب : 50,000,000

حسابداری تقسیم سود و زیان به نسبت سرمایه

در این روش، سود و زیان به نسبت سرمایه ای که هر شریک وارد کرده است، تقسیم می شود که مناسب برای شرکت هایی است که سرمایه گذاری نقش کلیدی در درآمدزایی دارد، مانند بانک های تضامنی.

در مواردی که سرمایه گذاری در طول دوره مالی انجام شده باشد، میانگین سرمایه در دوره به عنوان مبنا در نظر گرفته می شود.

مثلا اگر شرکا به ترتیب 60 و 40 درصد سرمایه گذاری کرده باشند و سود خالص 100 میلیون تومان باشد:

- سود انباشته : 100,000,000

- حساب شریک الف : 60,000,000

- حساب شریک ب : 40,000,000

تقسیم سود با تخصیص پاداش یا حقوق

در برخی موارد، شرکا توافق می کنند بخشی از سود به عنوان پاداش یا حق الزحمه به شرکایی که خدمات بیشتری ارائه داده اند، اختصاص یابد. باقی مانده سود سپس به نسبت ثابت یا سرمایه تقسیم می شود.

مثال: سود خالص شرکت: 150 میلیون تومان و حق الزحمه شریک الف: 30 میلیون تومان ؛ تقسیم باقی مانده به نسبت مساوی.

- سود انباشته :150,000,000

- حق الزحمه شریک الف : 30,000,000

- حساب شریک الف : 60,000,000

- حساب شریک ب : 60,000,000

تخصیص بهره سرمایه و تقسیم باقی مانده سود

در این روش، ابتدا مبلغی به عنوان بهره سرمایه محاسبه و به هر شریک پرداخت می شود. سپس باقی مانده سود بین شرکا تقسیم می شود. مزایای این روش شامل تشویق شرکا به سرمایه گذاری بیشتر و محاسبه منصفانه سود بر اساس میزان سرمایه است.

ثبت حسابداری: اگر سود بهره سرمایه 10 درصد باشد و شریک الف و ب به ترتیب 500 و 300 میلیون تومان سرمایه گذاری کرده باشند:

- سود انباشته :100,000,000

- حساب شریک الف : 50,000,000

- حساب شریک ب : 30,000,000

- حساب سود باقی مانده :20,000,000

تقسیم سود بر اساس ترکیب چند مبنا

گاهی اوقات، شرکا تصمیم می گیرند از ترکیبی از روش های فوق برای تقسیم سود و زیان استفاده کنند. برای مثال، بخشی از سود به عنوان حق الزحمه خدمات پرداخت شود و باقی مانده به نسبت سرمایه تقسیم گردد.

ورود شریک جدید به صرافی چگونه است؟

مطابق ماده 123 قانون تجارت، ورود شریک جدید به صرافی تنها با رضایت تمام شرکا ممکن است. شریک جدید، علاوه بر سرمایه گذاری یا خرید سهم شرکای قبلی، مسئول تمامی بدهی های شرکت (قبل و بعد از ورود) خواهد بود. در نظر داشته باشید که مسئولیت شریک جدید نامحدود است و در صورت توافق شرکا، سهم الشرکه وی باید به طور دقیق در دفاتر ثبت شود.

حسابداری سرقفلی در شرکت های تضامنی

سرقفلی در حسابداری به معنای مازاد ارزش جاری دارایی ها نسبت به ارزش واقعی آن ها است. در زمان ورود شریک جدید، اگر ارزش واقعی شرکت بیش از سرمایه فعلی باشد، مبلغ سرقفلی محاسبه و ثبت می شود.

فرض کنید ارزش واقعی شرکت 1 میلیارد تومان و سرمایه فعلی 800 میلیون تومان است. شریک جدید با سرمایه 200 میلیون تومان وارد می شود:

- بانک :200,000,000

- سرقفلی : 200,000,000

- سرمایه شریک جدید:200,000,000

- سرمایه شرکای قبلی : 200,000,000

تفاوت حسابداری صرافی و شرکت های سهامی چیست؟

جدول تفاوت شرکت تضامنی و شرکت های سهامی عام و خاص :

| ویژگی | صرافی | شرکت سهامی خاص | شرکت سهامی عام |

| مسئولیت شرکا | تضامنی و نامحدود | محدود به مبلغ اسمی سهام | محدود به مبلغ اسمی سهام |

| سرمایه | تقسیم نشده به سهام، بلکه به نسبت سهم الشرکه | تقسیم شده به سهام | تقسیم شده به سهام |

| انتقال سهم | نیاز به رضایت همه شرکا | با محدودیت هایی ممکن است | آزادانه قابل انتقال است |

| مدیریت | معمولاً توسط همه شرکا | هیئت مدیره منتخب | هیئت مدیره منتخب |

| تعداد شرکا | حداقل دو نفر | حداقل سه نفر | حداقل پنج نفر |

| تشکیل | با انعقاد قرارداد شرکت | با ثبت شرکت در اداره ثبت شرکت ها | با ثبت شرکت در اداره ثبت شرکت ها |

| انحلال | راحت تر، حتی با فوت یا ورشکستگی یک شریک | پیچیده تر، نیاز به تصمیم مجمع عمومی | پیچیده تر، نیاز به تصمیم مجمع عمومی |

| ثبت | الزامی است | الزامی است | الزامی است |

| پذیرش در بورس | امکان پذیر نیست | امکان پذیر نیست | امکان پذیر است |

| نوع شرکت | شخصی | حقوقی | حقوقی |

| سرمایه اولیه | کمتر | بیشتر | بسیار بیشتر |

| مخاطبان | کسب وکارهای کوچک و خانوادگی | کسب وکارهای متوسط | کسب وکارهای بزرگ و عمومی |

| مثال | شرکت های کوچک معماری، حسابداری | شرکت های تولیدی متوسط، شرکت های خدماتی | شرکت های خودروسازی، شرکت های پتروشیمی |

الزامات قانونی و مالیاتی صرافی

صرافی باید براساس قوانین تجارت و مالیات کشور فعالیت کنند. در صرافی ها:

- اطلاعات مربوط به شرکا، سرمایه و حوزه فعالیت شرکت باید در مراجع ثبت رسمی ثبت شود.

- تنظیم و ارائه صورت های مالی دقیق از جمله ترازنامه، صورت سود و زیان و جریان وجوه نقد برای شفافیت مالی الزامی است.

- صرافی ملزم به پرداخت مالیات بر درآمد براساس سود خالص خود هستند. در برخی کشورها، شرکا نیز به صورت جداگانه مشمول مالیات می شوند.

چالش های حسابداری صرافی ها

- ارزیابی دقیق بدهی ها و تعهدات شرکت به دلیل مسئولیت نامحدود شرکا اهمیت زیادی دارد.

- تعیین فرمول تقسیم سود و زیان ممکن است پیچیده باشد، به ویژه اگر میزان مشارکت یا خدمات ارائه شده توسط شرکا متفاوت باشد.

- ارزش گذاری دقیق دارایی ها و بدهی ها برای ایجاد شفافیت مالی در شرکت ضروری است.

- در صورت بروز اختلافات بین شرکا، ممکن است مشکلات مالی و حقوقی جدی برای شرکت به وجود آید.

انحلال شرکت های تضامنی چگونه انجام می شود؟

قوانین انحلال شرکت های تضامنی

انحلال شرکت تضامنی به معنای پایان فعالیت شرکت و تقسیم دارایی های آن بین شرکا است. دلایل انحلال شرکت های تضامنی متنوع اند :

- اگر شرکت برای مدت مشخصی تشکیل شده باشد و این مدت به پایان برسد.

- اگر انجام موضوع شرکت به دلایلی مانند ممنوع شدن یا غیرممکن شدن آن غیرممکن شود.

- اگر شرکت نتواند بدهی های خود را پرداخت کند.

- اگر همه شرکا با انحلال شرکت موافق باشند.

- در برخی موارد، فوت یا حجر یکی از شرکا می تواند به انحلال شرکت منجر شود.

- در صورتی که یکی از شرکا درخواست انحلال دهد و دادگاه دلایل وی را موجه تشخیص دهد.

مراحل انحلال شرکت تضامنی:

این تصمیم می تواند بر اساس دلایل قانونی یا توافق شرکا اتخاذ شود. انحلال شرکت باید به صورت رسمی در روزنامه رسمی و یکی از روزنامه های کثیرالانتشار آگهی شود. سپس دارایی های شرکت به فروش می رسد، بدهی ها پرداخت می شود و باقی مانده دارایی ها بین شرکا تقسیم می شود. پس از اتمام مراحل تصفیه، شرکت به طور رسمی منحل می شود.

برای انحلال شرکت تضامنی بهتر است یک وکیل مالیاتی داشته باشد.

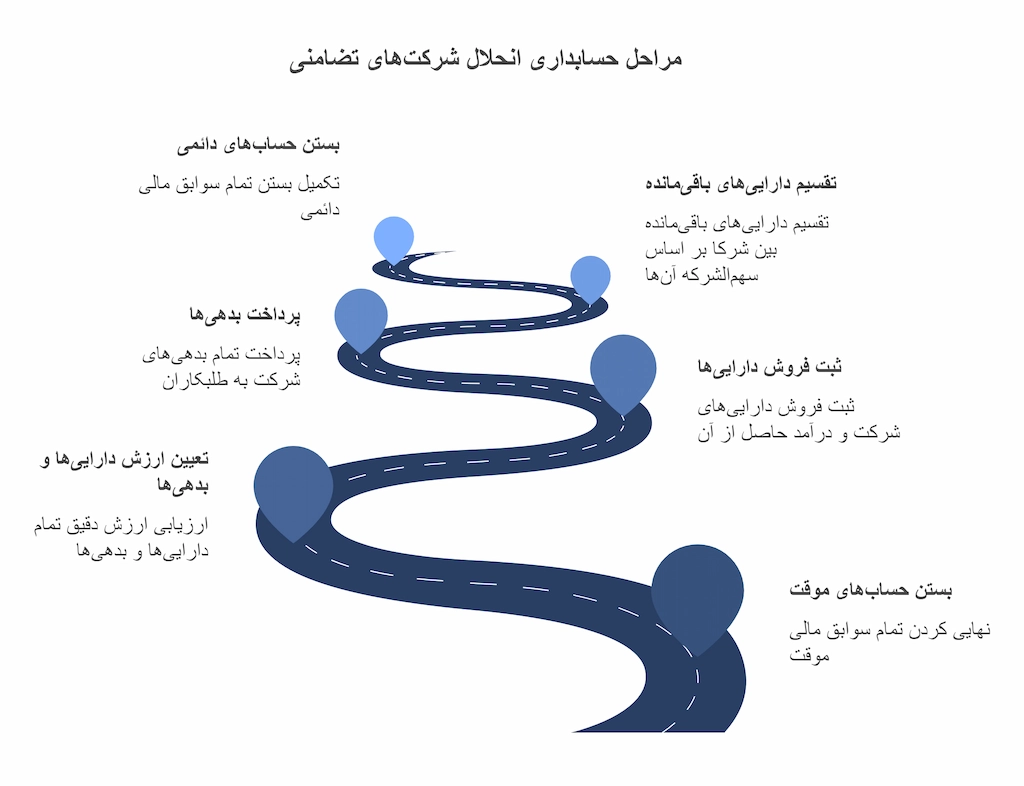

مراحل حسابداری انحلال شرکت های تضامنی

- بستن حساب های موقت: حساب های هزینه، درآمد و سود و زیان بسته می شوند.

- تعیین ارزش دارایی ها و بدهی ها: ارزش دقیق دارایی ها و بدهی های شرکت تعیین می شود.

- ثبت فروش دارایی ها: فروش دارایی های شرکت و ثبت درآمد حاصل از فروش در حساب های مربوطه.

- پرداخت بدهی ها: پرداخت بدهی های شرکت به طلبکاران و ثبت آن در حساب های مربوطه.

- تقسیم دارایی های باقی مانده: تقسیم دارایی های باقی مانده بین شرکا به نسبت سهم الشرکه آنها.

- بستن حساب های دائمی: حساب های دارایی، بدهی و سرمایه بسته می شوند.

ضرورت دریافت مشاوره برای تاسیس و انحلال شرکت های تضامنی

تاسیس و انحلال یک شرکت تضامنی، فرایندهایی پیچیده با جنبه های حقوقی، مالی و اداری هستند که نیازمند دانش و تجربه تخصصی هستند. به همین دلیل، دریافت مشاوره از متخصصان این حوزه، از اهمیت ویژه ای برخوردار است.

در زمان تاسیس شرکت تضامنی، مشاور می تواند با توجه به نوع فعالیت، تعداد شرکا و اهداف شرکت، بهترین ساختار حقوقی را پیشنهاد دهد و از بروز مشکلات احتمالی در آینده جلوگیری کند، تنظیم قرارداد شرکتنامه ای جامع و دقیق، که تمامی حقوق و تعهدات شرکا را مشخص کند، از اهمیت بالایی برخوردار است. یک مشاور حقوقی باتجربه می تواند در تهیه این قرارداد به شما کمک کند.

مراحل ثبت شرکت شامل مراحل اداری و قانونی مختلفی است. یک مشاور می تواند شما را در طی این مراحل همراهی کند و از بروز هرگونه اشتباه جلوگیری نماید. همچنین انتخاب نام مناسب برای شرکت، علاوه بر اینکه بر هویت شرکت تأثیر می گذارد، باید با قوانین ثبت شرکت نیز مطابقت داشته باشد. تعیین میزان سرمایه اولیه و نحوه تقسیم آن بین شرکا، از جمله مسائلی است که نیاز به دقت و توجه دارد.

در زمان انحلال شرکت تضامنی، مشاور می تواند دلایل انحلال شرکت را بررسی کرده و بهترین روش برای انجام این کار را پیشنهاد دهد.

انحلال شرکت شامل مراحل قانونی مختلفی مانند اعلام انحلال، تصفیه دارایی ها و پرداخت بدهی ها است. یک مشاور می تواند شما را در طی این مراحل همراهی کند؛ تقسیم عادلانه دارایی های شرکت بین شرکا، یکی از مهم ترین مراحل انحلال است. مشاور می تواند با بررسی قرارداد شرکتنامه و قوانین مربوطه، بهترین روش برای تقسیم دارایی ها را پیشنهاد دهد.

در برخی موارد، ممکن است بین شرکا اختلاف نظرهایی در مورد نحوه انحلال شرکت وجود داشته باشد. یک مشاور می تواند با میانجی گری و مذاکره، به حل این اختلافات کمک کند، همچنین انحلال شرکت می تواند پیامدهای مالیاتی و بیمه ای داشته باشد. یک مشاور می تواند شما را در این زمینه راهنمایی کند.

- با دریافت مشاوره، می توانید از بروز بسیاری از مشکلات و خطرات احتمالی جلوگیری کنید.

- یک مشاور باتجربه می تواند با دانش و تجربه خود، فرایند تاسیس و انحلال شرکت را تسریع کرده و هزینه های شما را کاهش دهد.

- با کمک یک مشاور، می توانید اطمینان حاصل کنید که تمامی مراحل قانونی به درستی انجام شده است.

- و در صورت بروز هرگونه اختلاف، یک مشاور می تواند به شما کمک کند تا به صورت مسالمت آمیز مشکلات را حل کنید.